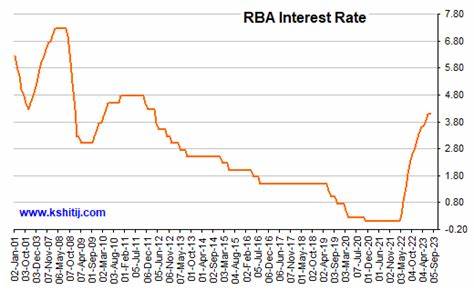

Банк Австралии (RBA) – основной финансовый институт страны, играющий ключевую роль в регулировании экономики и поддержании стабильности валюты. Одним из его основополагающих инструментов является ставка денежных средств, или, как её часто называют, «официальная ставка». Эта ставка в значительной степени влияет на экономику страны, а именно на стоимость кредитов, нормы по ипотекам и сбережения населения. На данный момент официальная ставка RBA составляет 4,35%, и именно её уровень становится предметом обсуждений среди экономистов, владельцев бизнеса и рядовых граждан, которые стремятся понять, как это влияет на их финансовое благосостояние. На протяжении последних лет австралийская экономика сталкивалась с множеством вызовов, включая последствия пандемии COVID-19 и растущую инфляцию, что подчеркивает важность эффективного управления денежной политикой.

Ожидания рынка относительно изменений ставки RBA имеют свою специфику. Как правило, Банк проводит свои заседания по вопросам денежной политики восемь раз в год, и инвесторы, экономисты и предприниматели внимательно следят за этими встречами в надежде предугадать решение о повышении или понижении ставки. Если мы обернемся назад, то увидим, как RBA снижал ставку до рекордного минимума в 0,10% в целях поддержки экономики во время пандемии. Однако в условиях растущей инфляции Банк был вынужден быстро поднять ставку, чтобы сдержать спрос и предотвратить дальнейший рост цен. По мнению экспертов Finder, дальнейшее снижение ставок в 2025 году является вполне вероятным сценарем.

Многие из них указывают на то, что уровень инфляции, хотя и снизился, все еще остается выше целевого диапазона в 2–3%. Губернатор RBA, Мишель Буллок, неоднократно подчеркивала, что ставки останутся высокими до тех пор, пока инфляция не начнет устойчиво снижаться. Тем не менее, в экономических кругах с оптимизмом смотрят на будущее. Так, Грэм Кук, руководитель потребительских исследований, отмечает, что ожидаются несколько снижений ставки в 2025 году. Многие респонденты Finder предсказывают, что первый шаг по снижению ставки может быть предпринят в феврале, если инфляционные давления продолжат ослабевать.

Ключевым моментом считается то, как повышение или понижение ставки воздействует на граждан. При повышении ставки потребители обычно сталкиваются с ростом процентных ставок по ипотечным кредитам, что ведет к увеличению ежемесячных выплат и снижению покупательских способностей. Учитывая высокие уровни долговой нагрузки населения, изменение в ставке может стать настоящим испытанием для австралийцев, у которых есть ипотечные кредиты. С другой стороны, снижение ставки делает кредиты более доступными, а это, в свою очередь, может стимулировать рост потребительских расходов и способствовать экономическому росту. Однако важно помнить, что каждое снижение ставки должно базироваться на конкретных экономических условиях.

RBA всегда анализирует различные факторы, включая уровень инфляции и безработицы, и делает свои выводы. Исторически ставка RBA находилась на рекордно низком уровне в течение нескольких лет до начала 2020 года. Когда пандемия охватила мир, Банк предпринял экстренные меры, которые помогли предотвратить глубокую рецессию. Однако, по мере восстановления экономики, вопросы о том, как долго такие низкие ставки могут сохраняться, оставались актуальными. Систематические изменения в ставке денежной политики иллюстрируют динамику, происходящую в экономике.

Когда ставка повышается, большинство заемщиков сталкиваются с повышением своих долларовых обязательств. Это может сказываться на рыночной активности, поскольку потребители становятся более осторожными в своих расходах. В таком ключе важно отслеживать, как будут развиваться последующие события, учитывая текущую экономическую ситуацию. Параллельно это создает определенные вызовы для финансовых учреждений. Банк Австралии, как регулятор, должен учитывать интересы как заемщиков, так и вкладчиков.

Стремление к поддержке одного из этих сегментов может привести к негативным последствиям для другого. Например, повышение ставок может оказать давление на заемщиков, в то время как вкладчики могут почувствовать облегчение от увеличения доходности по своим сбережениям. Опубликованные данные об инфляции и уровне безработицы покажут, насколько эффективно RBA удалось удерживать ценовую стабильность и способствовать экономическому росту. Важно, что эти решения будут опираться на четкие и обоснованные предпосылки, тем более что они имеют прямые последствия для бюджета домохозяйств и общего состояния экономики. Несмотря на то, что ставки остаются неизменными, это не означает, что финансовые рынки остаются в состоянии покоя.

Банки и крупные финансовые учреждения могут вносить изменения в свои условия кредитования, основанные на собственных потребностях и оценках рынка. Это может привести к тому, что заемщики будут вынуждены искать более выгодные предложения по ипотечным кредитам и сберегательным продуктам, что создаст дополнительную конкуренцию среди банков. Глядя вперед, можно с оптимизмом говорить о том, что RBA продолжит действовать в интересах стабильности финансовой системы и обеспечения благосостояния граждан. Исторически сложившаяся практика настройки денежной политики на основе обширного анализа данных и консультаций с экспертами позволяет надеяться, что будущие изменения касательно ставки RBA будут проводить с учетом интересов всего населения. Таким образом, очередное заседание RBA, запланированное на февраль 2025 года, станет важным событием для всех, кто взаимодействует с финансовыми рынками.

Будет ли ставка удержана на текущем уровне или же произойдут изменения – ответ на эти вопросы окажет значительное влияние на экономические перспективы Австралии и жизнь миллионов ее граждан. Жизнь продолжает показывать, что управление денежной политикой – это не только наука, но и искусство, требующее тонкого подхода и внимательного анализа всех факторов, влияющих на экономику страны.