В современном мире финансового рынка концепция персонализации инвестиций приобретает всё большую популярность. Повышенный интерес к индивидуализированным стратегиям управления портфелем, таким как прямое индексирование, свидетельствует о желании инвесторов адаптировать свои вложения под собственные цели, ценности и предпочтения. Однако, несмотря на все плюсы индивидуального подхода, ведущие специалисты индустрии управления активами предупреждают о возможности "чрезмерной кастомизации", которая может приводить к негативным последствиям и ухудшать общую эффективность инвестирования. Одной из центральных тем, прозвучавших на недавно прошедшем мероприятии Future Proof Festival в Калифорнии, стали риски, связанные с чрезмерной персонализацией инвестиционных портфелей. Эксперты подчеркнули, что индивидуализация в инвестировании - это тонкий баланс между научным подходом и искусством управления, который необходимо соблюдать, чтобы не потерять преимущества диверсификации и грамотного риска-менеджмента.

За последние несколько лет прямое индексирование выросло в один из наиболее востребованных инструментов персонализации. Согласно исследованию компании Cerulli Associates, к концу 2024 года совокупные активы, управляемые через стратегии прямого индексирования, достигли впечатляющих 864,3 миллиарда долларов. Это отражает растущую склонность инвесторов стремиться к более прозрачным и адаптированным решениям по управлению капиталом. Однако, как отмечают профессионалы, это решение не может и не должно быть универсальным для всех. Андреа Лишер, глава отдела клиентских отношений в Америке компании J.

P. Morgan Asset Management, акцентировала внимание на том, что понятие персонализации в контексте инвестирования весьма разнообразно. Она отметила, что сложно найти инвесторов, которые систематически превосходят рынки благодаря собственным стратегиям без помощи профессионалов. В этом контексте роль крупных управляющих компаний многогранна: это исследовательская работа, трейдинг и управление рисками, на которые уходит огромное количество времени и ресурсов. Она подчеркнула, что существует весомое различие между инвестированием, основанным на личных ценностях клиента, и тенденцией к чрезмерной настройке каждого параметра портфеля.

В первом случае инвестор добровольно принимает определённые компромиссы ради соответствия инвестициям своим убеждениям. Во втором - происходит размывание преимуществ профессионального управления, что может негативно сказаться на итоговых результатах. Не менее интересен и взгляд Джейми Маджеры, главы U.S. Wealth Advisory бизнеса BlackRock.

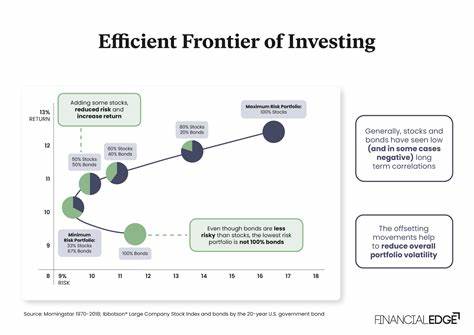

Она уверена, что большинство инвесторов лучше всего подходят стандартные стратегии с долгосрочным диверсифицированным распределением активов между акциями и облигациями. Подобный подход доказал свою эффективность на протяжении десятилетий, позволяя минимизировать риски и стабильно наращивать капитал. Однако для небольшой группы состоятельных клиентов, обладающих глубокими убеждениями и значительными капиталами, допустима кастомизация, например, когда они хотят индивидуализировать состав S&P 500 или использовать механизмы налогового оптимизации. Налоговое управление, например, является одним из важных преимуществ прямого индексирования для инвесторов с высокими доходами, так как позволяет эффективнее управлять налоговыми обязательствами за счёт более точного контроля над прибылью и убытками. Но для большинства инвесторов такие сложности не оправданы и могут привести к неоправданным издержкам.

Кристина Файнберг, президент и генеральный директор Manulife John Hancock Investments, также подчёркивает неоднозначность понятия персонализации. Она соглашается с коллегами, что чрезмерное увлечение индивидуальными настройками портфеля грозит потерей системного подхода и профессионального менеджмента. Вместе с тем, технологический прогресс даёт возможность создавать более адаптированные решения, которые учитывают потребности клиентов без риска чрезмерной фрагментации активов. Почему же возникает проблема чрезмерной кастомизации? Во-первых, когда каждый инвестор начинает формировать портфель по собственным вкусам без руководства опытных специалистов, он рискует утратить фундаментальные принципы диверсификации и контроля рисков. Во-вторых, активное изменение состава портфеля в попытках "обыграть рынок" чаще приводит к увеличению транзакционных издержек и налоговых обязательств, что снижает общую доходность.

Кроме того, при чрезмерном персонализации сложнее обеспечить необходимую ликвидность и масштабируемость портфеля, что важно в современных рыночных условиях. Более того, уникальные настройки и исключения из стандартных индексов могут отвлечь от главной цели - устойчивого роста капитала с оптимальным соотношением риска и доходности. Современные решения в области управления активами стремятся предложить инвесторам внешний каркас, в котором можно реализовать индивидуальные пожелания без ущерба для инвестиционной дисциплины. Такие решения базируются на стратегическом распределении активов и использовании проверенных моделей, дополненных возможностями настройки под конкретные цели клиента. Таким образом, баланс между стандартными подходами и индивидуальными требованиями - ключевой вызов для индустрии управления капиталом.

Управляющие активами призывают инвесторов рассматривать персонализацию как инструмент, а не самоцель, и не забывать о том, что профессиональная экспертиза, масштаб экономики и системность играют определяющую роль в достижении финансовых целей. В условиях, когда технологии позволяют легко и быстро создавать персонализированные решения, важно не терять критическое мышление и не идти на поводу у модных трендов. Использование стратегий прямого индексирования и других форм кастомизации должно базироваться на чётком понимании рисков, потенциальных выгод и индивидуальных особенностей инвестора. Персонализация - это неотъемлемая часть современного инвестиционного процесса, но она требует взвешенности, ответственности и профессионализма. Излишняя настройка портфелей может привести к тому, что инвестор потеряет преимущества коллективной работы с опытными командами, которые обеспечивают исследовательскую поддержку, дисциплинированный риск-менеджмент и системные решения, проверенные временем.

В конечном итоге, цель инвестирования - не только отражение личных предпочтений, но и достижение стабильного, долгосрочного роста капитала при разумном риске. За успешной реализацией этих задач стоит умение сочетать науку и искусство управления активами, при этом не поддаваться излишнему увлечению экспериментами и "уникальными" настройками. В свете сказанного, можно заключить, что инвесторам стоит внимательно оценивать предложения по кастомизации портфелей, консультироваться с профессионалами и избегать соблазна сделать инвестиции чрезмерно сложными. Умеренность в персонализации и доверие к проверенным методикам управления капиталом остаются залогом финансового успеха и спокойствия на пути к достижению инвестиционных целей. .