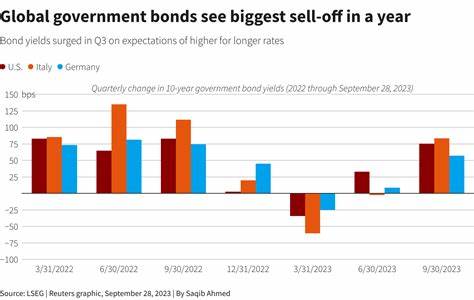

После выхода данных по отчету о занятости в США финансовые рынки подверглись значительным изменениям, главным из которых стала заметная распродажа государственных облигаций и стремительный рост их доходности. В частности, доходность двухлетних казначейских облигаций взлетела до уровня 3,901%, что свидетельствует о переосмыслении рынком вероятности смягчения монетарной политики и акцента на более длительный период высоких процентных ставок. Понимание факторов, вызвавших такие изменения, имеет ключевое значение не только для инвесторов, но и для всех участников финансового рынка, а также для тех, кто следит за стратегией Федеральной резервной системы (ФРС). Последний отчет по занятости, опубликованный в четверг, проявился сильными показателями роста числа рабочих мест, что является признаком устойчивого восстановления экономики. Мнение большинства трейдеров и аналитиков сводится к тому, что эти данные уменьшают вероятность снижения процентных ставок в июле, поскольку сильный рынок труда традиционно связывается с устойчивыми инфляционными ожиданиями и потребностью в поддержании жесткости денежной политики.

Растущая доходность облигаций, особенно в краткосрочном сегменте казначейского кривой, отражает смещение ожиданий относительно решения ФРС сохранить или даже повысить ставки для сдерживания инфляции. Двухлетние облигации, являющиеся особенно чувствительными к изменениям в монетарной политике, традиционно служат индикатором настроений рынка по этому поводу. Именно поэтому рост их доходности служит предупреждающим сигналом о том, что рынок видит перспективы длительного периода высоких ставок. Данный контекст тесно связан с общими ожиданиями относительно будущего экономического роста и инфляции. Сильные показатели занятости сопровождаются уверенными потребительскими расходами и улучшением бизнес-активности, что усиливает инфляционные давления и снижает вероятность того, что ФРС вскоре перейдет к снижению процентных ставок.

Это значит, что инвесторы и трейдеры проявляют осторожность в отношении облигаций как средства сохранения капитала, что приводит к массовой распродаже и, как следствие, к росту доходности по ним. Для фондового рынка такая ситуация является неоднозначной. С одной стороны, сильные экономические данные, подтверждающие рост занятости, способствуют укреплению доверия к корпоративным доходам и поддерживают акции, что подтверждается новым ростом индексами S&P 500 и Nasdaq. С другой стороны, высокий уровень доходности облигаций повышает конкуренцию для акций, что создает давление на их оценку и заставляет инвесторов искать баланс между рисками и доходностью. Кроме того, изменения в доходности облигаций оказывают непосредственное влияние на заемные ставки для бизнеса и частных лиц, а значит, сказываются на инвестициях и потребительском поведении в целом.

Рост доходности госбумаг свидетельствует о повышении стоимости заимствований, что может замедлить экономическую активность при длительном сохранении таких условий. В этом контексте инвесторы заинтересованы в анализе не только текущих экономических данных, но и сигналов, которые может послать ФРС во время своих будущих заседаний. Проблема, с которой сталкиваются регуляторы, состоит в необходимости сбалансировать стремление сдержать инфляцию с рисками для экономического роста, особенно с учетом изменений на рынке труда. Предварительные данные о безработице и занятости, как правило, оказывают значительное влияние на формирование ожиданий и стратегий монетарной политики, что и произошло в текущем случае. На фоне низкой вероятности перерыва в цикле повышения ставок, инвесторы ориентируются на возможность «жесткой» политики ФРС, что отражается в поведении на рынке облигаций и изменениях кривой доходности.

Для обычных потребителей и заемщиков подобные изменения означают более высокие затраты на кредиты и ипотеку, что может сдержать потребительские расходы и повлиять на ритм экономического роста. Это важно учитывать в повседневном финансовом планировании и инвестиционных решениях. С другой стороны, инвесторы, работающие с облигациями, обязаны пересмотреть свои портфели и стратегии в соответствии с новым уровнем доходности и изменениями в будущих ожиданиях политики ФРС. В частности, длительное пребывание процентных ставок на повышенных уровнях стимулирует поиск инструментов с защитой от инфляции и более сбалансированным риском. Итоговая картина после публикации отчета по занятости — это комбинация уверенности в силе экономического восстановления и осторожности относительно инфляционных рисков и перспектив денежно-кредитной политики.

Финансовые рынки реагируют на эту динамику резким ростом доходности облигаций, что транслирует сигнал о серьезности текущих макроэкономических условий и сложности выбора, стоящего перед регуляторами. Дальнейшее развитие событий будет зависеть от последующих экономических данных, динамики инфляции и решений ФРС, в результате чего рынок будет адаптировать свои ожидания и стратегии. Таким образом, резкий рост доходности облигаций после сильного отчета по рынку труда — это не просто техническое движение, а показатель глубинных процессов и ожиданий, формирующих будущее финансовых рынков и экономики в целом.