В последние годы Европа становится ярким центром развития криптовалют и технологий, связанных с ними. Особенно заметным трендом 2025 года стала активная интеграция криптокарт в повседневную жизнь пользователей и компании. По данным недавнего отчета от CEX.IO, криптокарты уже не просто экспериментальный инструмент для энтузиастов, а полноценная альтернатива традиционным банковским картам, особенно когда речь идет о микротратах — покупках на небольшие суммы. Криптовалютные платежи в сегменте микротрат приобретают все большее значение, и это подтверждается ростом доли транзакций на суммы менее 10 евро.

Согласно исследованию, 45% всех операций по криптокартам в Европе попадают именно в эту категорию, что нехарактерно для классических банковских карт, где такие покупки традиционно доминируют в оплатах наличными. Этот сдвиг обусловлен рядом факторов. Во-первых, криптокарты предлагают мгновенные и удобные платежи без необходимости носить с собой наличные. Во-вторых, пользователи криптокарт демонстрируют более активное использование онлайн-платежей — приблизительно 40% всех их транзакций приходится на интернет, что почти в два раза превышает общие показатели по еврозоне. Это подчеркивает растущую цифровизацию покупки и высокий уровень доверия к криптовалютным технологиям в сегменте электронной коммерции.

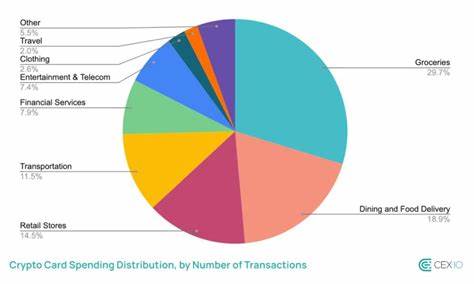

Еще одним важным аспектом является то, что средний размер одной операции по криптокарте заметно ниже, чем по банковским картам — 23,7 евро против 33,6 евро. Это привлекает людей, предпочитающих контролировать свои расходы и совершать частые мелкие покупки, такие как продукты, кафе или транспорт. По данным отчета, 59% расходов держателей криптокарт приходится на продуктовые покупки, что сопоставимо с традиционными картами, в то время как траты на заведения общественного питания, бары и кафе составляют 19%, что даже превышает средний показатель в офлайн-торговле. Также интересно отметить, что основную долю транзакций, а именно 73%, обеспечивают стабильные монеты (стейблкоины). Их использование упрощает процесс оплаты, минимизирует волатильность и делает транзакции более предсказуемыми.

Помимо стейблкоинов, популярны такие криптовалюты, как Биткоин, Эфириум, Лайткоин и Солана. Они активно используются для ежедневных расходов, что вводит элемент децентрализации в повседневный финансовый оборот. Популярность криптокарт растет не только у отдельных пользователей, но и у поставщиков услуг. За первые месяцы 2025 года количество заказанных криптокарт от CEX.IO увеличилось на 15%.

Другие компании, такие как Crypto.com и Oobit, сообщают о высокой активности своих клиентов в сегменте онлайн-шопинга и покупок повседневных товаров. Это свидетельствует о широкой тенденции принятия криптоинструментов для регулярных платежей. Впрочем, несмотря на очевидные преимущества и растущую популярность, рынок криптокарт сталкивается с серьезными вызовами. Известные банковские институты уже начали вводить ограничения на операции с криптовалютами по своим кредитным картам.

Так, банк Barclays объявил о запрете на проведение криптовалютных транзакций по своим Barclaycard-картам. Причина — опасения по поводу финансовых рисков для клиентов из-за волатильности крипторынка и отсутствие гарантий и защит в случае проблем с платежами. Подобные меры лишний раз акцентируют внимание на том, что даже при масштабном росте принятия криптокарт, финансовая и законодательная сферы еще не окончательно адаптированы к новому классу платежных инструментов. Отсутствие инструментов возмещения и поддержки со стороны традиционных финансовых омбудсменов и компенсационных схем может создавать дополнительные барьеры и риски для пользователей, несмотря на удобство и перспективность технологий. Тем не менее эксперты обращают внимание на то, что криптокарты показывают, каким может быть будущее безналичных расчетов.

Эти платежные средства уже сейчас влияют на формирование новых привычек пользователей, предлагая простоту, скорость и глобальный охват. Переход на криптовалютные микроплатежи способен изменить целые отрасли — от розничной торговли и HoReCa до онлайн-сервисов и транспорта. Повседневное использование криптотехнологий стимулирует улучшение инфраструктуры безопасности, интеграцию с мобильными приложениями и расширение функционала карт. Все это идет в ногу с общемировыми трендами цифровизации и финансовой инклюзии. Европа, обладающая развитой платежной системой и высоким уровнем технологической адаптации, выступает важным полигоном для внедрения и тестирования подобных новшеств.

Рост интереса к криптокартам также связан с изменением отношения европейцев к цифровым активам. Криптовалюты перестают быть исключительно инвестиционным инструментом и выходят на рынок повседневного потребления. Новое поколение пользователей измеряет удобство и функциональность платежей, выбирая те решения, которые максимально упрощают процесс расчетов и одновременно предоставляют возможность использовать преимущества блокчейн-технологий. По мере того как регуляторные органы продолжают разрабатывать новые правила и стандарты для работы с криптовалютами, можно ожидать дальнейшего упрощения и интеграции цифровых платежных средств в существующую финансовую систему. Успех криптокарт может стать стимулом для расширения программ по финансовой грамотности, ориентированных на цифровые технологии, и вывести Европу в число лидеров в сфере инновационных платежных решений.

В итоге, данные исследования и текущие тренды свидетельствуют о том, что криптокарты уже сегодня формируют новую экономику микрорасходов в Европе. Они создают условия для большей безопасности, удобства и прозрачности в ежедневных платежах. Мир финансов постепенно переходит к эпохе безналичных операций, где цифровые активы и криптотехнологии занимают ключевое место, а традиционные банки вынуждены адаптироваться к меняющимся предпочтениям пользователей и новым реалиям цифровой экономики.