В современном мире банковский сектор играет ключевую роль в развитии экономики и финансовой стабильности. Институты с крупнейшими активами обладают значительным влиянием как на внутренние рынки, так и на мировую экономику в целом. По состоянию на 2025 год TAB Global 1000 проводит масштабный анализ крупнейших банков мира, оценивая 1000 ведущих банков на основе финансовой отчетности за 2024 год. Данные среза показывают, что совокупные активы этих банков достигли величины в 164 триллиона долларов, а совокупная чистая прибыль за год составила внушительные 1,33 триллиона долларов. Такой объем средств указывает на мощь и значимость банковских институтов в глобальном финансовом пространстве.

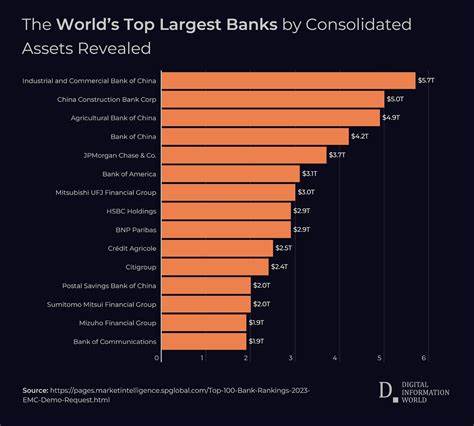

Азиатско-Тихоокеанский регион демонстрирует доминирование по количеству банков в рейтинге с 432 представителями, что подчеркивает динамичный рост и активную позицию региона в мировой банковской индустрии. Китайские банки безусловно занимают лидирующие позиции по объемам активов и финансовым показателям. Лидером является Индустриально-коммерческий банк Китая (ICBC) с активами более 6,6 триллиона долларов и чистой прибылью превышающей 51 миллиард долларов. За ним следуют такие гиганты, как Agricultural Bank of China и China Construction Bank, демонстрирующие схожие уровни финансовой устойчивости и прибыльности. Северная Америка в первую очередь представлена крупнейшими банками США и Канады.

JPMorgan Chase, несмотря на уступки в размерах активов китайским банкам, лидирует по рентабельности собственного капитала (ROE) и показателю доходности на активы (ROA), что характеризует его как эффективный и прибыльный институт. Также стоит отметить Bank of America и Wells Fargo, которые продолжают играть важную роль в финансовой системе страны. Европейский регион демонстрирует умеренное возвращение к росту после ряда сложностей в последние годы. Банки таких стран, как Великобритания, Франция, Германия и Италия, стабилизируют свое присутствие, инвестируя в цифровизацию и устойчивость. HSBC Holdings, несмотря на происхождение из Великобритании, активно оперирует в Азии, что отражено в его сбалансированных финансовых показателях и активной стратегии.

Французские BNP Paribas и Credit Agricole остаются ключевыми игроками с мощными капиталами и разнообразным портфелем услуг. Средний Восток показывает один из самых высоких темпов роста в рейтинге. Банки этого региона, поддерживаемые как частным, так и государственным капиталом, серьезно усиливают свои позиции. Правительственные инвестиционные проекты играют важную роль в развитии банковской индустрии на Ближнем Востоке. Принимая во внимание экономическую диверсификацию в таких странах, как Объединенные Арабские Эмираты, Катар и Саудовская Аравия, финансовые учреждения региона укрепляют свою капитализацию, расширяя ассортимент продуктов и услуг.

Латинская Америка и Африка также представлены в рейтинге большим числом банков, хотя их совокупные активы заметно ниже ключевых игроков из Азии, Европы и Северной Америки. Тем не менее, региональные игроки, такие как Itaú Unibanco и Banco do Brasil в Бразилии, а также крупные банкирские группы в Южной Африке, занимаются усилением позиций и внедряют инновационные решения для расширения клиентской базы. В российском банковском секторе выделяются такие институты, как Сбербанк и ВТБ, которые несмотря на внешние экономические и геополитические вызовы, демонстрируют высокие показатели рентабельности собственного капитала и восприимчивость к региональным тенденциям. Инновации и адаптация к новым финансовым технологиям помогают банкам сохранять и развивать влияние внутри страны. Анализ прибыльности крупнейших банков мира показывает значительные различия в эффективности управления.

Так, JPMorgan Chase из США показывает показатель ROE в 17,4%, что является одним из лучших результатов среди крупных игроков. Несколько азиатских банков, включая DBS в Сингапуре и SBI в Индии, достигают аналогичных значений доходности, являясь примерами успешного роста на фоне менее стабильных условий. Европейские же банки демонстрируют в среднем более умеренные показатели, что объясняется более строгими регуляторными требованиями и консервативностью бизнес-моделей. Отдельного внимания заслуживает показатель стоимости доходов (CIR), который отражает насколько эффективно банк управляет своими затратами по отношению к получаемым доходам. Здесь лидерами выступают банки с низкой себестоимостью операций, например, ICBC и некоторые региональные банки Китая.

В то время как банки из Северной Америки и Европейского союза в среднем имеют более высокие значения CRO, что свидетельствует о больших затратах на поддержание бизнеса и более сложных операционных структурах. Еще одним важным параметром является коэффициент достаточности капитала (CAR), который служит индикатором финансовой устойчивости и способности банка выдерживать возможные экономические потрясения. В основном, крупнейшие банки мира удерживают CAR на уровне выше 14-15%, что превышает требования базельских стандартов. Особенно высокие показатели капитализации наблюдаются у некоторых европейских и азиатских банков, где регуляторная политика стимулирует поддержание капитала на повышенном уровне. Тенденции развития глобального банковского сектора в 2025 году демонстрируют замедление роста активов в Азиатско-Тихоокеанском регионе и Северной Америке, что связывается с уменьшением спроса на кредитование и возрастающей регуляторной осторожностью.

Европейские банки начинают восстанавливаться, несмотря на оставшиеся сложности. При этом Ближний Восток продолжает расширять свои позиции благодаря государственным инвестициям и инновационному подходу. Новая расстановка сил в банковской индустрии формируется за счет внедрения цифровых финансовых услуг, развития финтех-компаний и усиления конкуренции на рынке. Крупные институты адаптируются к новым реалиям, инвестируя в технологии, устойчивость и улучшение клиентского опыта, что является ключом к сохранению лидерских позиций в скором будущем. Таким образом, рейтинг 1000 крупнейших банков мира на основе финансовых показателей 2024 года и анализа за первую четверть 2025 года предоставляет ценный взгляд на структуру и динамику мировой банковской индустрии.

Лидеры рынка из Китая продолжают укреплять свои позиции, Северная Америка демонстрирует силу прибыли при более умеренном росте активов, а Европа и Ближний Восток проявляют признаки оживления и расширения. Весь банковский сектор находится на пороге новых трансформаций, инициируемых технологическими инновациями и изменениями глобальной экономики. Следующие годы обещают быть не менее интересными и важными для оценки дальнейшего влияния банков на мировой финансовый ландшафт. .