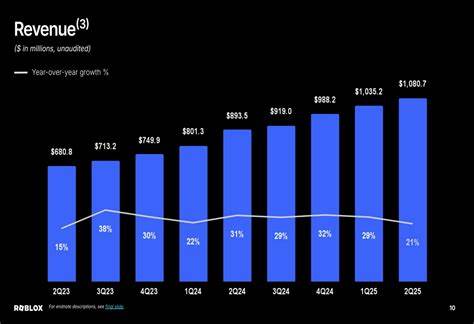

Amazon, один из мировых лидеров в области электронной коммерции и облачных вычислений, недавно обнародовал отчёт о своей финансовой деятельности за второй квартал 2025 года. Несмотря на общий рост акций компании в ходе обычной торговой сессии, отчет AWS по итогам второго квартала вызвал разочарование у инвесторов и аналитиков. После выхода результатов стоимость акций Amazon упала более чем на 7% в послеторговую сессию, что отражает обеспокоенность рынка текущими трендами развития подразделения облачных вычислений компании. Основным фактором, повлиявшим на такое падение, стала неудачная динамика Amazon Web Services — главного драйвера прибыли Amazon и ключевого игрока на рынке облачных услуг. Хотя облачная выручка AWS увеличилась на 17,5%, что позволило превзойти ожидания аналитиков, темпы роста значительно отстают от соперников — Microsoft Azure показал рост продаж на 39%, а Google Cloud — на 32%.

Более того, основное беспокойство вызывает сокращение операционной маржи AWS, которая снизилась до 32,9% — минимального уровня с конца 2023 года. Для сравнения, в первом квартале текущего года маржа составляла 39,5%, а год назад — 35,5%. Маржа AWS традиционно являлась значительным источником прибыли Amazon, обеспечивая около 60% операционного дохода компании. Такое ужесточение рентабельности свидетельствует о повышении затрат и давления на прибыль в условиях усиливающейся конкуренции и роста расходов на инфраструктуру. Другой немаловажной причиной снижения энтузиазма инвесторов стало объявление Amazon о планах значительного увеличения капитальных затрат.

Ожидается, что вторая половина 2025 года будет характеризоваться расходами примерно на уровне $31,4 млрд, что подразумевает общие инвестиции около $118 млрд за год — значительно выше ожиданий аналитиков, которые прогнозировали около $100 млрд. Эти вложения в инфраструктуру связаны с увеличивающимися потребностями в масштабировании дата-центров, особенно в сфере искусственного интеллекта. Однако отсутствие сильной AI-модели, разрабатываемой AWS, вызывает опасения, что компания может отставать от Microsoft и Google в ключевой технологической гонке, что становится дополнительным фактором давления на акции. В отличие от Amazon, конкуренты не только демонстрируют высокие темпы роста облачного бизнеса, но и успешно развивают интеграцию AI в свои платформы, привлекая больше корпоративных клиентов. Microsoft, например, значительно увеличила свои мощности в дата-центрах и освоила технологии искусственного интеллекта, что сказывается на большом спросе на их облачные сервисы.

Alphabet также продолжает расширять облачное направление и вкладывать значительные ресурсы в улучшение AI-инфраструктуры, несмотря на возникающие проблемы с ограничениями по мощностям для удовлетворения растущего спроса. Помимо финансовых показателей и технологического отставания, инвесторов тревожит прогноз операционного дохода Amazon на третий квартал. Компания ожидает, что этот показатель составит от $15,5 млрд до $20,5 млрд, в то время как аналитики прогнозировали около $19,45 млрд. Такие широкие границы прогноза и возможное снижение операционной прибыли добавляют неопределённости относительно будущего роста компании. Важно отметить, что хотя AWS обеспечивает значительную долю прибыльности Amazon, сам по себе облачный бизнес — сравнительно невеликая часть в структуре общих выручек компании, которые включают в себя также электронную коммерцию, рекламу и другие направления.

Тем не менее влияние AWS на оценку компании на рынке очень велико, так как инвесторы смотрят именно на высокомаржинальные технологические сегменты. Падение рентабельности и роста облачного бизнеса заставляет аналитиков и инвесторов пересматривать ожидания по акциям Amazon и оценивать риски, связанные с увеличением капитальных затрат и усилением конкуренции. На фоне всего этого AWS продолжает оставаться технологическим ядром Amazon с огромным потенциалом, а также актуальным игроком мирового облачного рынка, который в целом демонстрирует устойчивый рост и быстрое внедрение инноваций в сегменте AI. Тем не менее текущее состояние указывает на необходимость перестроения стратегии AWS, чтобы не потерять темпы развития и повысить прибыльность, особенно в условиях, когда Microsoft и Google значительно укрепляют свои позиции. Помимо финансовых показателей, экспертное сообщество акцентирует внимание на необходимости активизации Amazon в области разработки собственных высокотехнологичных AI решений.

Инвестиции в инфраструктуру — важный шаг, но без новых продуктов, способных конкурировать с передовыми моделями искусственного интеллекта, компания рискует не оправдать ожидания рынка в долгосрочной перспективе. В то же время неопределенность и волатильность акций Amazon после отчёта открывают возможности для долгосрочных инвесторов, ориентированных на технологический сектор. Аналитики отмечают, что фундаментальные позиции AWS и Amazon остаются сильными, и при корректировках стратегии компания способна восстановить показатели и продолжить диверсификацию бизнеса. В целом ситуация с результатами AWS и реакцией рынка подчёркивает сложность и динамичность современного рынка облачных технологий, где победителями становятся не только те, кто инвестирует крупнейшие суммы, но и те, кто успешно интегрирует новые технологии и поддерживает высокий уровень эффективности бизнеса. Amazon, несмотря на текущие вызовы, обладает значительным потенциалом и ресурсами для адаптации.