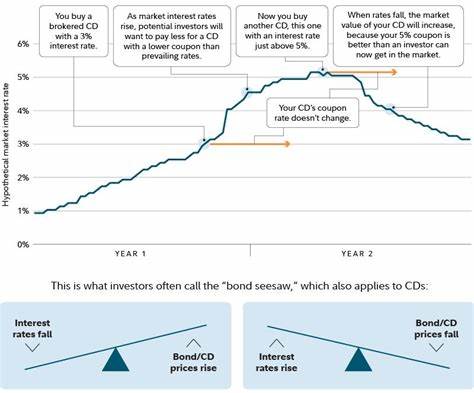

В условиях современной финансовой среды многие пользователи сталкиваются с противоречивой ситуацией, когда ставки по депозитам (CD) от таких крупных компаний, как Fidelity, кажутся ниже, чем по их высокодоходным сберегательным счетам. Например, можно увидеть, что доходность сберегательного счета достигает 4% годовых, в то время как по депозитам - значительно ниже, если не учитывать длинные сроки вложения. Такое явление вызывает вопросы и нередко приводит к недопониманию между инвесторами и финансовыми учреждениями. Чтобы разобраться в причинах этой разницы, необходимо понять, как именно функционируют фиксированные и переменные ставки, а также как на них влияют решения Федеральной резервной системы США (ФРС). По сути, основное различие между депозитами и сберегательными счетами состоит в характере процентной ставки.

Депозиты, или сертификаты депозитов (CD), имеют фиксированную ставку на весь период действия контракта. Это означает, что клиент согласен оставить деньги на счете определенное время и получать заранее установленный доход, который не изменится вне зависимости от экономических колебаний. В свою очередь, сберегательные счета с высокой доходностью предлагают переменную процентную ставку. Она может меняться в зависимости от текущей ситуации на рынке и экономической политики ФРС. Именно поэтому ставки по сберегательным счетам часто бывают выше в периоды роста ключевой ставки, но при этом они подвержены риску снижения.

На данный момент налицо тенденция, вызванная предположениями относительно будущего направления процентной политики Федерального резерва. Инвесторы и финансовые учреждения тщательно отслеживают сигналы ФРС, которые указывают на возможное понижение ставок в обозримом будущем. Поскольку фиксированные депозиты выпускаются с целью обеспечить стабильный доход на протяжении всего срока, банки и брокерские компании, в том числе Fidelity, стремятся не предлагать высокие ставки по коротким CD - это связано с опасением, что в случае снижения ключевой ставки клиенты будут получать привязанные к более высоким ставкам доходы, что негативно скажется на доходности банка. При этом, для депозитов с длительным сроком, например, на 10 лет и более, ставки выше - это объясняется повышенными рисками и неопределенностью на таком продолжительном отрезке времени. Инвестор зачастую готов получить более высокий доход, так как деньги будут заморожены на большую продолжительность, а банк, в свою очередь, заинтересован в длительном привлечении капитала.

Высокодоходные сберегательные счета обладают преимуществом в виде гибкости и оперативной адаптации ставки к текущим рыночным условиям. В результате, в момент, когда ФРС повышает ставку, такие счета начинают предлагать конкурентоспособные проценты, которые временами превышают фиксированные депозиты. Однако это преимущество обращается в обратную сторону при спаде экономической активности и снижении ключевой ставки. Все понимание экономических нюансов говорит о том, что выбор между депозитом и высокодоходным сберегательным счетом зависит от финансовых целей и ожиданий клиента. Если приоритетом является стабильность и гарантия фиксированного дохода, то депозит с фиксированной ставкой будет лучшим решением, несмотря на потенциально более низкий доход на текущем этапе.

Если же важна максимальная доходность здесь и сейчас с готовностью к изменениям, то сберегательный счет с переменной ставкой - подходящий вариант. Стоит также учитывать риск снижения ставок в будущем: высокодоходные счета могут потерять значительную часть своей привлекательности, в то время как по депозитам доходность сохранится на стабильном уровне до окончания срока вклада. Экономическая ситуация в США и политика ФРС оказывают решающее влияние на рынок ставок. После серии повышения ставок с 2022 года наблюдается ожидание понижения в ближайшее время, что стимулирует финансовые учреждения заранее корректировать предложения по депозитам. Таким образом, ставки по краткосрочным CD снижаются, чтобы не создавать излишних обязательств по выплатам при возможном падении базовых процентов.

Одним из полезных советов для инвесторов является анализ сроков и условий продуктов: более длительные депозиты часто обеспечивают лучшие ставки, хотя и требуют более длительного удержания капитала без возможности досрочного снятия без потерь. Напротив, сберегательные счета и деньги на рынке денег остаются доступными для снятия и модификации в любой момент, что добавляет им гибкости, но при этом увеличивает риск непредсказуемости дохода. В конечном итоге, понимание разницы между фиксированной и переменной доходностью поможет сделать более осознанный выбор, который соответствует личным финансовым целям и экономическому циклу. Не стоит ориентироваться только на текущие максимально высокие ставки, важно обращать внимание на долгосрочные перспективы и стабильность дохода. Простая экономия на более высоком процента по сберегательному счету может обернуться потерями при резком изменении рыночных условий.

Клиенты Fidelity и других финансовых институтов должны внимательно изучать условия депозитных программ, обращать внимание на срок вклада, возможность досрочного снятия, а также стратегию ФРС, чтобы грамотно управлять своими накоплениями и инвестициями. В современном мире с переменчивой экономикой не существует универсального решения, но грамотное сочетание фиксированных и переменных инструментов позволяет минимизировать риски и увеличить доходность портфеля. Изучение динамики ставок, понимание циклов экономики и учитывать реальную финансовую цель - ключ к успешному финансовому планированию. Более того, практика показывает, что часто разумным шагом с точки зрения диверсификации будет распределение средств между разными типами счетов: часть вкладывать в долгосрочные депозиты для стабильного дохода, а часть держать в высокодоходных сберегательных счетах или счетах денежного рынка для гибкости и возможности воспользоваться выгодными условиями в краткосрочной перспективе. Нельзя забывать и о безопасности: все депозиты и сберегательные счета в крупных банковских учреждениях, включая Fidelity, как правило, застрахованы Федеральной корпорацией по страхованию депозитов (FDIC) до установленного лимита, что обеспечивает защиту инвестиций даже в случае проблем с банком.

Однако, с точки зрения доходности, понимание природы ставок и будущих изменений остается непреложным фактором успеха. В итоге, различия в ставках между Fidelity CD и высокодоходным сберегательным счетом объясняются ожиданиями рынка и стратегией финансовых учреждений, стремящихся балансировать между привлекательностью продукта для инвесторов и собственной финансовой устойчивостью в условиях предстоящих изменений процентных ставок. .