Вопрос снижения ипотечных ставок до 4% вызывает живой интерес у многих потенциальных заемщиков и тех, кто планирует покупку недвижимости. Несмотря на то, что несколько лет назад ипотечные проценты были значительно ниже, сейчас с учетом мировых и локальных экономических процессов ставки на ипотеку стабильно держатся на уровне выше 6%. Рассмотрим, почему так происходит и есть ли причины ожидать возвращения ипотечных ставок к отметке в 4% в ближайшем будущем. За последние годы мир столкнулся с рядом серьезных экономических потрясений, которые оказали огромное влияние на кредитный рынок. Пандемия COVID-19 стала глобальным катализатором экономических перемен – центральные банки, включая Федеральную резервную систему США, переводили процентные ставки к историческим минимумам, чтобы стимулировать экономическую активность.

В этот период ипотечные проценты для 30-летних фиксированных кредитов опускались ниже 4%, в некоторых случаях доходя до рекордных 3,35%. Такие условия позволили миллионам американцев улучшить жилищные условия и увеличить спрос на недвижимость. Однако уже в 2022 году экономика столкнулась с новой проблемой: стремительным ростом инфляции. В ответ на это Федеральная резервная система была вынуждена резко повысить ключевую ставку, что автоматически отразилось и на ипотечном кредитовании. Сейчас ипотечные ставки превышают 6,5%, и даже несколько снижений ключевой ставки по итогам 2024 года не привели к возвращению ставок к низким уровням прошлого.

Для понимания перспектив снижения ипотечных ставок важно рассмотреть механизм их формирования. Обычно потенциальный заемщик думает, что ставки напрямую зависят от ставки ФРС, однако связь несколько сложнее. Ставки по ипотеке тесно связаны с доходностью 10-летних казначейских облигаций США, которые играют роль «бенчмарка» для формирования стоимости кредитов на длительный срок. Если доходность облигаций высокая, то и ипотечные кредиты становятся дороже, поскольку инвесторам нужно получить приемлемую прибыль от вложений в ипотечные ценные бумаги. Таким образом, сохраняющаяся высокая доходность долговых бумаг блокирует значительное снижение ипотечных ставок.

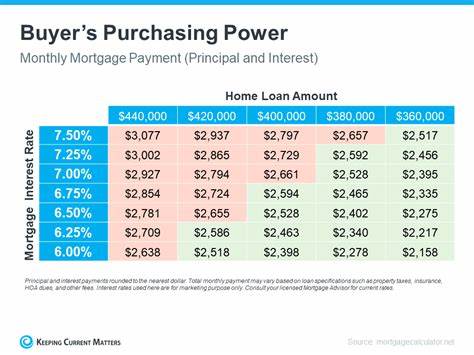

Когда же можно ожидать, что ипотечные проценты внутри страны опустятся до более комфортного уровня, например, в районе 4%? Мнения экспертов в этой области довольно едины: для достижения подобных низких ставок нужно, чтобы экономика страны столкнулась с серьезным экономическим спадом или даже рецессией. Такие условия обычно сопровождаются снижением уровня занятости, падением потребительской активности и усиленными программами стимулирования со стороны центрального банка, которые снижают ставки и увеличивают ликвидность на рынке. Можно вспомнить, что прошлые периоды настораживающего падения ставок совпадали с тяжелыми экономическими кризисами. Рецессия 2007-2009 годов, финансовый кризис и пандемия 2020 года – главные примеры тех событий, когда ипотечные ставки падали до исторических минимумов. Сегодняшние ожидания предполагают, что без подобного масштабного кризиса ставка в 4% не появится в ближайшие пять лет.

Эксперты прогнозируют, что ипотечные ставки будут колебаться в диапазоне от примерно 5,4% до 6,4% в течение ближайшего времени. Хотя вероятны незначительные снижения, их скорость и масштаб будут умеренными. Важным фактором остается уровень инфляции и политика Федеральной резервной системы в отношении ключевой ставки. Если инфляция будет закреплена на разумных уровнях, то возможно частичное снижение ставок, но резких изменений ожидать не приходится. В таких условиях у потенциальных покупателей жилья возникает закономерный вопрос: стоит ли ждать снижения ставок до 4% или лучше уже оформлять ипотеку? Практика показывает, что попытки «поймать» идеальный момент редко оказываются удачными.

Цены на недвижимость в долгосрочной перспективе растут, несмотря на временные колебания. За последние 75 лет в США было всего семь случаев, когда цены на жилье значительно падали, что делает стратегию выжидания достаточно рискованной. Преимущества покупки сегодня заключаются не только в фиксировании стоимости жилья, но и в возможностях для переговоров с продавцами. Снижение активности покупателей на фоне высоких ставок дает потенциальным заемщикам дополнительные рычаги для снижения цены, договоренностей о ремонте и других условиях сделки. Также при высоких фиксированных ипотечных ставках стоит рассматривать альтернативы, например, гибкие ипотечные схемы с плавающей ставкой или варианты снижения ставки за счет помощи продавца, что может временно уменьшить финансовую нагрузку.

Финансовое положение заемщика играет ключевую роль. Кредиторы обращают внимание не только на текущие процентные ставки, но и на стабильность доходов, уровень долговой нагрузки, кредитную историю. Формирование индивидуального подхода к выбору ипотечного продукта поможет минимизировать затраты в условиях нестабильного рынка. Важно помнить, что ипотека – это долгосрочный инструмент, и пересмотр условий через несколько лет возможен. Если сейчас оформить кредит хотя бы по средней ставке, в будущем при снижении ставок можно воспользоваться рефинансированием, что позволит уменьшить ежемесячные платежи.

Еще одним значимым фактором является развитие рынка ипотечных ценных бумаг, поскольку он напрямую влияет на доступность и привлекательность ипотечных кредитов для финансовых институтов. Если спрос на такие бумаги будет поддерживаться, а государственные программы субсидирования ипотечных рынков окажутся адаптированными к новой экономической реальности, то ставки смогут постепенно снижаться. В итоге ипотечные ставки в районе 4% сегодня представляются маловероятными без серьезных экономических потрясений. Однако внимательное отслеживание макроэкономических индикаторов, понимание собственной финансовой устойчивости и грамотный выбор ипотечного продукта помогут максимально эффективно использовать текущие условия рынка. Для тех, кто планирует покупку недвижимости, важен не только процент по кредиту, но и общая стоимость владения, включая налоги, страхование, комиссионные и прочие сопутствующие расходы.