Финансовая индустрия стремительно меняется под воздействием инновационных технологий, что формирует новую парадигму взаимодействия между пользователями и финансовыми институтами. В центре внимания сегодня находятся две тенденции — открытые финансы и децентрализованные финансы (DeFi), каждая из которых предлагает уникальные возможности и решения для создания более прозрачной, доступной и эффективной финансовой системы. Открытые финансы представляют собой развитие и расширение концепции открытого банкинга, фокусируясь на использовании технологий для повышения прозрачности и доступности финансовых услуг. В основе этой модели лежит идея содействия инклюзивности и стимулирования инноваций, что достигается за счет интеграции данных и упрощения взаимодействия между пользователями и финансовыми сервисами. Основное отличие открытых финансов от традиционного банковского подхода заключается во внедрении современных API — интерфейсов программирования приложений, которые позволяют пользователям контролировать свои финансовые данные и взаимодействовать с разнообразными сервисами, например, робот-консультантами и инструментами на базе искусственного интеллекта.

При этом открытые финансы опираются на существующую инфраструктуру, включая централизованные банки и регулируемые организации, которые продолжают контролировать свою работу в рамках правового поля. Одной из ключевых задач открытых финансов является обеспечение финансовой инклюзивности — она снижает барьеры для доступа к банковским услугам, что особенно важно для людей с ограниченным доступом к традиционным финансовым институтам. Инструменты открытых финансов, такие как Tink и Plaid, способствуют созданию прозрачной и гибкой экосистемы, где открытый исходный код становится фундаментом для развития новых инновационных решений в сотрудничестве с сообществом разработчиков и стартапов. Гибридный характер открытых финансов подразумевает возможность сочетания централизованных и децентрализованных систем, что облегчает интеграцию текущих финансовых институтов с новыми цифровыми технологиями. Важным аспектом является интероперабельность, позволяющая разным протоколам и приложениям беспрепятственно взаимодействовать, расширяя спектр доступных финансовых сервисов для конечного пользователя.

Среди практических применений открытых финансов особое место занимают инвестиционные технологии, которые с помощью API дают возможность пользователям автоматически анализировать риски, своевременно получать данные о рынках и эффективно управлять портфелями с помощью ИИ. Это способствует диверсификации активов и более грамотному сохранению капитала. Более того, открытые финансы приносят инновации в страховую отрасль, вводя параметрическое страхование, где выплаты выполняются автоматически при наступлении заранее определенных условий, например, погодных катаклизмов или задержек в авиации. Также открытые финансы упрощают процесс кредитования, позволяя заемщикам и инвесторам из разных уголков мира взаимодействовать напрямую через децентрализованные протоколы, что ведет к снижению затрат и ускорению операций. Безопасный обмен данными между финансовыми организациями улучшает клиентский опыт, делая банковские, страховые и финтех-сервисы более удобными и персонализированными.

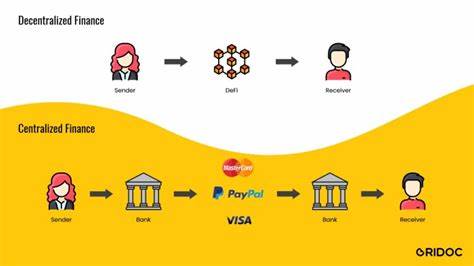

Однако открытые финансы сталкиваются с рядом вызовов, таких как вопросы защиты персональных данных, повышенный риск финансового мошенничества и потенциальные проблемы с защитой потребителей из-за снижения роли посредников. Кроме того, технологическая сложность и цифровое неравенство могут ограничить вовлечение менее подготовленных пользователей, что стоит учитывать при дальнейшей разработке и распространении сервисов. В свою очередь, децентрализованные финансы (DeFi) представляют собой радикально новую концепцию, основанную на технологиях распределенного реестра, аналогичных тем, что используются в криптовалютах. DeFi ставит цель исключить посредников и централизованные организации из финансовых операций, позволяя пользователям напрямую взаимодействовать через блокчейн и смарт-контракты. Ключевыми особенностями DeFi являются автономность и доступность — любой человек с интернетом может участвовать в финансовых операциях без географических ограничений или зависимости от централизованных сервисов.

С помощью блокчейн-технологий достигается высокая степень безопасности, сохраняются неизменяемые записи транзакций, а также реализуется прозрачность кода, что позволяет пользователям самим оценивать и проверять работу сервисов. DeFi-сервисы строятся на совместимых друг с другом протоколах и платформах, что способствует созданию комплексных решений и новых приложений, обеспечивая высокий уровень гибкости и масштабируемости. Примеры таких платформ включают Aave, Uniswap и MakerDAO, которые открывают пользователям доступ к кредитованию, торговле и другим финансовым услугам без участия банков и традиционных финансовых посредников. Практическое применение DeFi охватывает широкий спектр услуг: от кредитных протоколов, позволяющих заимствовать под залог криптовалютных активов, до децентрализованных бирж и деривативов, которые помогают хеджировать риски и управлять волатильностью. Кроме того, организация процессов через децентрализованные автономные организации (DAO) меняет подходы к управлению компаниями и сообществами.

Тем не менее, DeFi нередко требует от пользователей высоких технических знаний, а также сопряжён с рисками программных ошибок, мошенничества и отсутствия регулирования. С учетом того, что нормативная база в сфере децентрализованных финансов еще формируется, возможные жесткие меры со стороны регуляторов могут повлиять на дальнейшее развитие индустрии. Сравнивая открытые финансы и DeFi, можно сказать, что первые являются эволюцией традиционных финансовых систем с их постепенной цифровизацией и улучшением взаимодействия через технологии, а вторые — это более революционный подход, ставящий целью трансформацию финансовой системы путем устранения посредников. В будущем обе модели могут сосуществовать и взаимодополнять друг друга, внося свой вклад в создание более прозрачного, инклюзивного и эффективного финансового мира. Преодоление существующих барьеров, развитие нормативного поля и повышение осведомленности пользователей станут ключевыми факторами успешного внедрения инноваций.

Традиционные банки и финансовые учреждения уже осознают необходимость адаптации к новым реалиям и ищут пути интеграции открытых и децентрализованных решений, чтобы сохранить конкурентоспособность и предлагать клиентам современные сервисы. Таким образом, финансовая отрасль переживает период глубоких перемен, открывающих широкие возможности для инноваций, демократизации доступа к ресурсам и экономического роста на глобальном уровне.