В последние годы в Европе наблюдается стремительное развитие инфраструктуры для использования криптовалют в повседневных платежах. Особенно заметным становится тренд на микротраты — небольшие по сумме покупки, которые традиционно были доменом наличных денег и банковских карт. Согласно отчету компании CEX.IO, криптовалютные карты уверенно выходят на уровень конкуренции с классическими банковскими платежными инструментами, особенно в сегменте транзакций до 10 евро (около 12 долларов). Это свидетельствует о том, что цифровые активы становятся полноценной частью повседневной жизни европейцев, что невозможно игнорировать ни регуляторам, ни финансовым институтам.

Согласно данным, около 45% всех операций с крипто-картами приходятся на мелкие платежи. Эта категория традиционно доминировала в сфере оборота наличных средств, однако криптовалюты и связанные с ними платежные инструменты куда активнее интегрируются в рутинное потребление. Наблюдается схожесть моделей поведения держателей криптокарт с пользователями банковских карт, однако при этом владельцы цифровых платежных инструментов демонстрируют большую склонность к онлайн-покупкам.Если обратиться к статистике Евросоюза, то лишь чуть более пятой части (21%) всех карточных платежей в зоне евро совершается в интернете. Между тем пользователи криптовалютных карт совершают до 40% транзакций именно онлайн, что почти в два раза выше среднего показателя по региону.

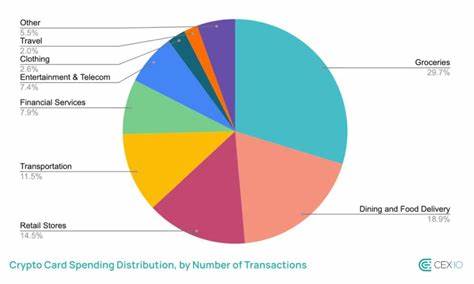

Такая активность говорит о стремлении аудитории использовать криптовалюты не только как инвестиционный инструмент, но и как полноценный способ оплаты товаров и услуг.Важным показателем также является структура покупок с помощью криптовалютных карт. На долю продуктовых покупок приходится 59% всех операций — это сопоставимо с 54%, зафиксированными ЕЦБ среди пользователей традиционных карт. Платежи в ресторанах и барах составляют 19% от всех трат, что даже выше средних показателей для физического сегмента потребления. Средняя сумма одной транзакции по крипто-картам составляет 23,7 евро, что меньше среднего банковского чека в размере 33,6 евро, что еще раз подчеркивает популярность криптовалют для повседневных и небольших платежей.

Столь значительный рост количества заказов крипто-карт — плюс 15% только за 2025 год — служит хорошим индикатором появления устойчивого спроса на такие продукты среди европейских потребителей. Это связано с удобством расчетов, возможностью быстрого обмена и оплатой без традиционных банковских комиссий и ограничений. Крипто-пользователи быстро адаптируются к платежам через интернет, мобильные приложения и бесконтактные POS-терминалы.По сути, криптовалютные карты становятся не просто модным гаджетом для энтузиастов, а активно внедряются в повседневную экономику. Аналитики отмечают, что эти платежные средства являются прообразом будущего, где деньги будут носить исключительно цифровой характер, а наличность и классические банковские схемы будут уходить на второй план.

Анализ данных по валютам подтверждает многообразие используемых криптоактивов. В основном транзакции совершаются с помощью так называемых стейблкоинов, которые обеспечивают стабильность курса и минимизируют риски волатильности. Они обеспечивают около 73% всех платежей, что делает их важнейшим инструментом для ежедневных расходов. Помимо них, популярны такие криптовалюты, как Биткоин, Эфириум, Лайткоин и Солана, активно использующиеся для оплаты продуктов питания, транспорта и развлечений.Данный тренд поддерживают и другие сервисы, работающие в Европе.

Компания Oobit отмечает высокий спрос на крипто-карты для повседневных нужд, а Crypto.com фиксирует значительный рост объема онлайн-транзакций. Эти примеры свидетельствуют о том, что интеграция криптовалют в платежные системы становится сегодня полноценным экономическим процессом.Однако наряду с ростом популярности, данная тенденция вызывает и определённую реакцию со стороны традиционных финансовых учреждений. Например, британский банк Barclays объявил о планах заблокировать покупки криптовалют с помощью кредитных карт Barclaycard.

В банке аргументируют это рисками для потребителей, связанными с высокой волатильностью криптовалютного рынка и отсутствием механизмов защиты в случае финансовых убытков. По их мнению, покупатели криптоактивов не защищены ни финомбудсменом, ни системами компенсаций, что делает их уязвимыми.Такое решение отражает сложность правового и регуляторного поля вокруг криптовалют в Европе. Несмотря на рост популярности и практическую полезность, существуют значительные вопросы по безопасности, защите прав потребителей и регулированию платежных процессов. Европейские регуляторы продолжают искать баланс между поддержкой инноваций и защитой интересов граждан.

В ближайшие годы можно ожидать появления новых правил, направленных на снижение рисков и повышение прозрачности работы с криптовалютами.В целом, наблюдаемый рост использования криптовалютных карт для микротрат в Европе свидетельствует о том, что технический прогресс формирует новые модели поведения потребителей и меняет устоявшиеся стандарты финансовых операций. Цифровые активы начинают конкурировать с традиционными банковскими продуктами в повседневных расчетах, создавая предпосылки для дальнейшей цифровой трансформации рынка платежей.Это открывает новые перспективы не только для пользователей, но и для бизнеса, который сможет быстрее адаптироваться к запросам цифрового поколения, интегрируя криптовалюты и расширяя платежные возможности. На фоне довольно существенного увеличения количества транзакций и роста объёмов микротрат с помощью криптокарт можно говорить о начале новой эры финансовых услуг в Европе, где цифровые деньги занимают важную долю в структуре платежей и формирования бюджета повседневных расходов.

Такое развитие событий позволяет уверенно смотреть в будущее, представляя мир, в котором деньги перестают быть просто средством обмена, превращаясь в динамичную, цифровую и удобную форму управления личными финансами. Европа становится одним из лидеров этого движения, показывая пример другим регионам и стимулируя глобальные изменения в финансовой индустрии. Таким образом, криптовалютные карты уже сегодня перестают быть «новинкой» и становятся полноценным инструментом повседневной финансовой жизни миллионов людей.