В последние годы экономический ландшафт претерпел значительные изменения, и одним из самых обсуждаемых вопросов стало влияние искусственно низких процентных ставок на финансовые рынки и экономику в целом. Этот вопрос стал особенно актуальным после глобального финансового кризиса 2008 года, когда центральные банки по всему миру начали применять агрессивные методы монетарной политики, чтобы стимулировать экономику. Искусственно низкие процентные ставки стали инструментом, который позволил многим странам избежать глубокой рецессии, но в то же время породил новые риски и вызовы. В статье, опубликованной на Econlib, автор пытается разобраться в плюсы и минусы этой политики, а также в ее воздействии на экономическую стабильность. С начала 2010-х годов центральные банки, такие как Федеральная резервная система США и Европейский центральный банк, установили нулевые или близкие к нулю процентные ставки.

Эта мера была предпринята для того, чтобы сделать кредит более доступным для населения и бизнеса, что, в свою очередь, должно было стимулировать инвестиции и потребление. В результате, многие страны наблюдали рост фондового рынка и улучшение экономических показателей. Однако такая политика не лишена последствий. Один из основных аргументов против искусственно низких ставок заключается в том, что они могут способствовать созданию пузырей на финансовых рынках. Инвесторы, стремясь получить доходность в условиях низких ставок, уклоняются в более рискованные активы, что повышает волатильность и создает вероятность резкой коррекции в будущем.

Примером этого могут служить рекордные уровни цен на жилье в крупные города и рост криптовалют. К тому же, низкие процентные ставки оказывают негативное влияние на пенсионные фонды и других инвесторов, чей доход зависит от процентных выплат. Таким образом, это приводит к ситуации, когда средства, накапливаемые для обеспечения будущих пенсионных выплат, не приносят достаточной доходности. В долгосрочной перспективе это может ухудшить финансовое положение пенсионеров и создать дополнительное бремя на социальные системы. В статье на Econlib подчеркивается, что искусственно низкие ставки также могут привести к искажению инвестиционных решений.

Когда стоимость заемных средств становится искусственно низкой, компании могут принимать решения о инвестициях, основанные не на реальной экономической целесообразности, а на доступности финансирования. Это может привести к тому, что неэффективные или убыточные проекты получат финансирование, что в конечном итоге ослабляет экономику. С течением времени некоторые экономисты начали ставить под сомнение необходимость продолжения таких низких ставок. В то время как одни утверждают, что повышение ставок приведет к замедлению экономического роста, другие уверенны, что это может быть необходимым шагом для восстановления нормальных экономических условий. В статье поднимается вопрос о том, как сбалансировать стимулирование экономики с необходимостью поддержания финансовой стабильности.

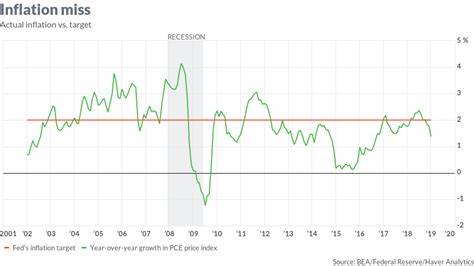

В последние месяцы многие центральные банки начали обсуждать возможность повышения процентных ставок. В условиях увеличения инфляции и потенциальных рисков для финансовой системы, наблюдаемых в результате низких ставок, экономисты призывают к пересмотру политики. Мы видим, что инфляция начинает разгоняться, и это может оказать значительное давление на центральные банки, требуя от них более осторожного подхода. На фоне этой неопределенности, вопрос о том, насколько долго мы сможем поддерживать искусственно низкие ставки, становится всё более актуальным. Некоторые эксперты считают, что обычно наличие низких ставок должно быть временной мерой, и как только экономика стабилизируется, необходимо вернуться к более нормальным условиям.

Однако каждый раз, когда государственные органы пытаются нормализовать свою политику, возникают риски, которые могут негативно сказаться на рынке. Важным аспектом в этой дискуссии является вопрос о том, как искусственно низкие ставки влияют на неравенство. Низкие процентные ставки могут быть благоприятны для тех, кто уже имеет доступ к капиталу, таких как богатые инвесторы, в то время как менее обеспеченные слои населения могут оказаться в сложной ситуации. Кредитные продукты могут быть недоступны для людей с низкими доходами, что усугубляет социальное неравенство. Это создает дополнительные вызовы для политиков и центральных банков, которые должны учитывать не только экономическую, но и социальную стабильность.