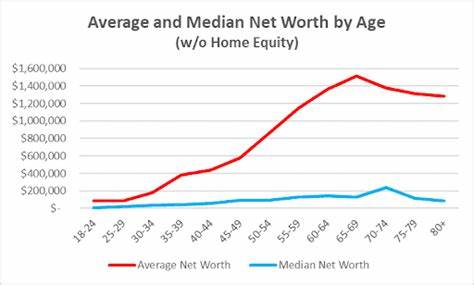

Докторская степень традиционно ассоциируется с высоким уровнем образования, глубокими знаниями и значительным профессиональным опытом. Однако возникает вопрос: действительно ли наличие докторантуры существенно влияет на финансовое благополучие и накопленный капитал? В современном мире, где знания и умения оцениваются высоко, положение человека с докторской степенью часто считается более устойчивым и выгодным, особенно в долгосрочной перспективе. Разберёмся, как разница в образовании отражается на среднем капитале людей с докторской степенью и без неё, а также какие факторы влияют на финансовые показатели этих групп.Первоначально важно понять, что под капиталом (чистым состоянием) подразумевается сумма всех активов, за вычетом задолженностей. Это не одно и то же, что доход.

Доход — это то, сколько человек зарабатывает за определённый период, а капитал — это то, сколько он реально сохраняет, инвестирует и накапливает. Люди с высоким доходом могут иметь низкий или даже отрицательный капитал, если расходуют больше, чем зарабатывают. В этом контексте докторская степень может стать важным преимуществом, увеличивающим не просто доход, но и финансовую стабильность и возможности для накоплений.Исследования, в частности данные от U.S.

Career Institute, демонстрируют, что средний доход человека с докторской степенью за всю карьеру составляет около четырёх миллионов долларов. Это примерно на миллион больше, чем у обладателей лишь магистерской или бакалаврской степени. Вдвое выше по сравнению с доходом людей, имеющих только среднее образование. Такой значительный разрыв в заработках оказывает заметное влияние на формирование капитала на протяжении жизни.С учётом, что человек с докторской степенью в среднем зарабатывает около 133 тысяч долларов в год в течение 30 лет, даже умеренное сохранение десяти процентов этого дохода с инвестициями под средний годовой доход в шесть процентов может привести к накоплению капитала свыше миллиона долларов к моменту выхода на пенсию.

Для сравнения, человек с доходом около 66 тысяч долларов в год, откладывая такую же долю дохода под те же проценты, накопит примерно половину этой суммы.Обладая более высоким постоянным доходом, люди с докторской степенью имеют больше возможностей для финансовых манёвров. Они чаще имеют возможность максимизировать взносы в пенсионные счета, быстрее погашать кредиты, в том числе студенческие займы, и активно вкладываться в недвижимость или фондовый рынок. Быстрое создание резервного фонда и инвестирование дают дополнительные преимущества в долгосрочной перспективе и снижают финансовые риски.Тем не менее, высшее образование не гарантирует финансового успеха.

Богатство и стабильность зависят не только от уровня дохода, но и от дисциплины в финансовом планировании, разумного управления расходами и инвестирования. Есть примеры обладателей докторских степеней с высоким доходом, но с низким чистым капиталом из-за неправильного расходования средств или отсутствия сберегательных привычек.Почему все же обладатели докторских степеней получают более высокие доходы? Согласно исследованию института Brookings, менее 2% взрослого населения США обладают докторской степенью, что делает эту категорию достаточно редкой и ценной. В сферах образования, медицины, юриспруденции и научных исследований работодатели готовы платить больше за уникальные знания, навыки и опыт, которые приносит докторская степень. При этом верхний предел доходов таких специалистов значительно выше: топ-исполнители могут за карьеру заработать более восьми миллионов долларов.

Помимо привычных профессий, связанных с докторскими степенями, разнообразие карьерных возможностей расширяется за счёт консультаций, управления проектами, научных разработок и предпринимательства. Это тоже способствует увеличению потенциального совокупного дохода и, как следствие, накопленного капитала. Возможность участвовать в научных грантах, патентах и технологическом развитии открывает дополнительные источники доходов.Инвестиционная стратегия работает как дополнительный фактор: инвестируя средства из ежегодных сбережений в акции, облигации или недвижимость, обладатели докторской степени создают основу для более высокого капитала к пенсионному возрасту. Важно отметить, что планирование и финансовая грамотность зачастую выше среди людей с высшим уровнем образования, что помогает им избегать ошибок, критичных для благосостояния.

В современном финансовом контексте доступ к ресурсам, таким как консультации по инвестициям, страхование, налоговое планирование и управление долгами, более вероятен у тех, кто имеет докторскую степень и стабильный доход. Это косвенно способствует увеличению чистого капитала и снижению финансовых рисков.Однако следует принять во внимание и временные затраты на получение докторской степени. Продолжительные годы учёбы и исследования означают поздний старт карьеры и потенциальное снижение совокупного дохода в ранние годы жизни. Кроме того, обучение в аспирантуре может сопровождаться большими кредитными обязательствами, что также влияет на способность накапливать капитал в первые годы послевузовской жизни.

Несмотря на эти факторы, общий финансовый результат и устойчивость с течением времени выглядят лучше у тех, кто обладает докторской степенью, благодаря более высокой зарплате и возможностям для инвестирования. Деньги, заработанные с помощью образования, при разумном управлении способны принести значительные дивиденды и обеспечить комфортную жизнь в будущем.В заключение, наличие докторской степени действительно связано с более высоким средним капиталом и финансовыми возможностями, однако это результат не только образования, но и дисциплины, грамотного финансового планирования и инвестиций. Для тех, кто выбирает путь к докторской степени, важно помнить, что знания и степень сами по себе — лишь часть успеха. Фактор управления финансами, сбережений и финансовой грамотности не менее важен для достижения долгосрочного благополучия и независимости.

Правильное использование преимуществ, которые даёт высокий уровень образования, позволит извлечь из него максимальную пользу и построить устойчивое финансовое будущее.