В последние годы мир финансов переживает масштабные трансформации, в центре которых стоит криптовалюта и технологии блокчейн. Особенно заметное влияние эти инновации оказывают на сферу ипотеки и кредитования, где традиционные модели начинают уступать место более современным, децентрализованным, прозрачным и доступным решениям. Криптовалюта меняет не только процесс оформления займов, но и саму концепцию собственности на недвижимость, предлагая новые способы участия и инвестирования. В этой статье рассматривается, как именно криптовалюты и децентрализованные финансовые протоколы трансформируют рынок ипотеки, какие преимущества и риски несет новая система, а также что стоит ожидать в ближайшем будущем. Исторически ипотечное кредитование оставалось сферой, контролируемой крупными банками, кредитными союзами и специализированными компаниями.

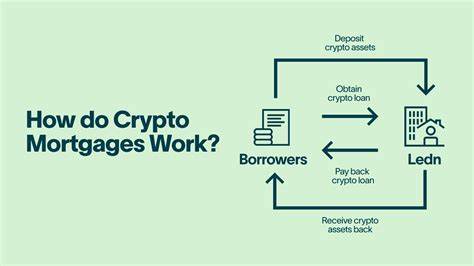

Процедура получения кредита зачастую сопровождалась громоздкой бюрократией, длительной проверкой документов, подвижными кредитными историями и ограничением по географическому признаку. Для фрилансеров, мигрантов, а также пользователей криптовалют традиционный подход порой оказывался закрытым из-за невозможности подтвердить доходы или отсутствие привычной кредитной истории. В результате многие потенциальные заемщики были вне сферы влияния ипотечного рынка. Криптовалютные платформы и протоколы децентрализованного финансирования (DeFi) стремятся устранить эти барьеры при помощи инновационных инструментов, основанных на умных контрактах и токенизации активов. Пользователи получают возможность использовать свои цифровые активы, такие как Bitcoin, Ethereum или стейблкоины, в качестве залога для получения кредитов.

Это не только сокращает время рассмотрения заявок до нескольких дней или даже минут, но и открывает доступ к финансированию вне зависимости от традиционных банковских процедур и географических ограничений. Одним из наиболее значимых нововведений стала концепция крипто-залоговой ипотеки. Вместо продажи криптовалюты для покупки недвижимости заемщики могут использовать цифровые активы в качестве залога, получая кредит в фиатных валютах и одновременно сохраняя потенциал роста своих инвестиций. Такая схема выгодна для тех, кто рассчитывает на долгосрочное увеличение стоимости криптовалют и хочет избежать принудительной конвертации в традиционные деньги. При сравнении традиционных и крипто-залоговых ипотек выделяются несколько ключевых отличий.

Во-первых, скорость одобрения кредита в крипто-секторе существенно выше, от нескольких минут до нескольких дней против нескольких недель или месяцев в классическом банкинге. Во-вторых, доступность таких займов практически не ограничивается местоположением и кредитной историей, что делает их по-настоящему глобальными. В-третьих, залогом в крипто-системах выступают цифровые активы и даже токенизированная недвижимость, что расширяет типы принимаемого обеспечения. При этом уровень регуляторного контроля в сфере крипто-кредитования пока еще фрагментирован и менее строг, однако инновационный потенциал гораздо выше благодаря внедрению DeFi-протоколов, NFT и смарт-контрактов. Токенизация недвижимости — одно из самых перспективных направлений в использовании криптовалют для инвестиций в недвижимость.

Проекты как RealT, Lofty AI и Arrived Homes позволяют дробить объекты недвижимости на цифровые токены, которые можно приобретать частично. Такой подход существенно снижает порог вхождения для инвесторов, поскольку теперь можно вкладываться в доходные объекты с суммами от 50 до 100 долларов, получая при этом долю в арендных доходах через стейблкоины. Токены продаются, покупаются и торгуются на вторичных рынках, открывая ликвидность там, где ранее ее не было. Централизованные крипто-мортгидж платформы также становятся мостом между традиционным финансовым рынком и цифровыми активами. Например, сервисы вроде Milo предлагают долгосрочные ипотечные займы под обеспечение криптовалютой, направленные на международных пользователей без американской кредитной истории.

Компания Figure использует собственный блокчейн Provenance для оптимизации всего жизненного цикла ипотечного кредита — от оформления заявки до обслуживания и секьюритизации. Такие решения сочетают регулирование, необходимое на традиционном рынке, с технологической гибкостью цифровых активов. Особо стоит отметить влияние криптовалют на финансовую инклюзию. Во многих странах с недостаточно развитой банковской системой или сложной бюрократией люди сталкиваются с ограничениями при доступе к ипотеке и кредитам. DeFi-протоколы предоставляют возможность занимать стейблкоины под залог цифровых активов без необходимости в наличии географических и правительственных ограничений.

Это создает предпосылки для более справедливого и глобального кредитования, усиливая экономические возможности широких масс. Однако несмотря на положительные тенденции, крипто-кредитование сопряжено с серьезными рисками. Высокая волатильность криптовалютного рынка — одна из главных проблем. Падение цены залоговых активов может привести к автоматической ликвидации позиций и, соответственно, значительным финансовым потерям для заемщиков. Для снижения рисков зачастую применяется сильное оверколлатерализованное обеспечение — иногда превышающее 200% от суммы займа.

Это требует от пользователей постоянного мониторинга рынка и грамотного управления рисками. Высокий уровень неопределенности в регулировании затрудняет широкое распространение крипто-ипотеки. Правовые рамки в разных странах только формируются, а вопросы налогового учета, юридической защиты потребителей и правовых аспектов владения токенизированной недвижимостью остаются открытыми. Кроме того, смарт-контракты, являющиеся основой децентрализованных протоколов, подвержены техническим ошибкам и уязвимостям. Примеры кибератак на платформы вроде bZx и Cream Finance показывают, что без серьезных усилий по безопасности возможны значительные убытки.

Еще одна проблема — недостаточная ликвидность токенизированных активов. Хотя дробление собственности на цифровые части облегчает вход новым инвесторам, отсутствие массового спроса на них может затруднить выход из позиции или продажу токенов по справедливой цене. Это ограничение требует развития вторичных рынков и повышенного интереса со стороны крупных институциональных игроков. В перспективе рынок крипто-ипотек ориентируется на интеграцию нескольких ключевых инноваций. Сначала — создание децентрализованных кредитных рейтингов на основе активности в блокчейне, таких как проекты Spectral, Arcx и ReputationDAO.

Это позволит выдавать займ под меньший залог, приближая DeFi к традиционным банковским продуктам. Далее, расширение использования реальных активов (Real-World Assets, RWA) в сотрудничестве с протоколами Centrifuge, Goldfinch и Maple Finance сделает кредитование через блокчейн более масштабируемым, включая в залог счета-фактуры, товары и недвижимость. Наконец, создание секьюритизированных ипотечных рынков непосредственно на блокчейне открывает новые возможности для инвесторов по всему миру. Токенизация ипотечных обязательств с программируемыми выплатами и мгновенными расчетами повысит прозрачность и эффективность рынка недвижимости. Компании вроде Figure уже двигаются в этом направлении, разрабатывая платформы нового поколения.