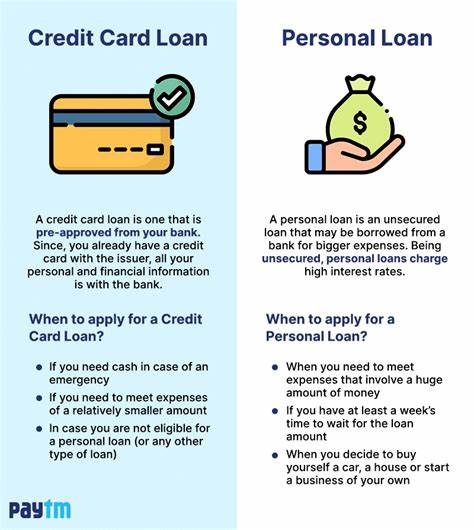

Жизнь редко бывает предсказуемой, и неожиданные расходы могут возникнуть в любое время. Будь то внезапная медицинская ситуация, срочный ремонт автомобиля или другие непредвиденные затраты, многие сталкиваются с необходимостью быстро найти значительную сумму денег. В такой ситуации многие задумываются над двумя наиболее популярными вариантами — оформлением персонального займа или использованием кредитной карты. Оба варианта имеют свои преимущества и недостатки, которые важно понять, чтобы выбрать наиболее подходящий способ финансовой поддержки в экстренных случаях. Персональный займ представляет собой кредит наличными, который выдается единовременно в конкретной сумме и обычно имеет фиксированный срок погашения с установленным графиком платежей.

Такой займ подходит тем, кто точно знает, сколько денег им нужно и готов погасить задолженность в заданные сроки. Кредитные карты, в свою очередь, предоставляют заемщику лимит возобновляемого кредита, позволяя совершать операции в пределах установленного кредитного лимита и возвращать средства по мере возможностей, при этом заново использовать доступный кредит. Одним из ключевых факторов выбора между займом и кредитной картой является процентная ставка. Как правило, персональные займы обладают более низкими процентными ставками по сравнению с кредитными картами, особенно если у заемщика хороший кредитный рейтинг. Благодаря этому со временем можно сэкономить значительную сумму на обслуживание долга.

При использовании кредитных карт, напротив, процентные ставки зачастую выше, что может привести к значительному увеличению общей суммы долга при несвоевременном или частичном погашении. Ещё одним важным моментом является структура процентной ставки. Персональные займы чаще всего имеют фиксированную ставку, что обеспечивает стабильность ежемесячных платежей без неприятных сюрпризов. Фиксированная ставка позволяет планировать бюджет и избегать неожиданного роста финансовой нагрузки. С кредитными картами ситуация иная — ставка обычно переменная и может увеличиваться при изменении рыночных условий или в случае просрочек по платежам.

Это делает расходы менее предсказуемыми и потенциально более высокими. Комиссии и дополнительные платежи также влияют на выбор. Персональные займы часто сопровождаются единовременной комиссией за выдачу, которая может составлять от одного до десяти процентов от суммы займа. Эта комиссия, как правило, удерживается сразу при оформлении займа, уменьшая сумму доступных средств. Кредитные карты могут включать различного рода сборы: годовое обслуживание, штрафы за просрочку платежа, комиссии за операции за рубежом.

Важно внимательно изучать условия, поскольку некоторые премиальные карты могут иметь высокие ежегодные взносы, а штрафы значительно увеличат затраты при неправильном управлении задолженностью. Гибкость использования средств — важный аспект, отличающий кредитные карты от персональных займов. Кредитная карта — это возобновляемая линия кредита, которую можно использовать повторно, погашать частично и снова пользоваться при необходимости. Если ваш финансовый затрагивает не один, а несколько мелких и неопределенных по сумме расходов, кредитная карта может оказаться более удобным инструментом. В то же время, если предстоит разовый крупный платеж и требуется точный бюджет, персональный займ более выгоден за счёт предсказуемости и фиксированного графика платежей.

Персональный займ может подходить людям с хотя бы средним кредитным рейтингом, которые стремятся к снижению затрат на обслуживание долга и хотят избежать непредвиденных изменений условий. Также этот вид кредита удобен тем, кто предпочитает иметь чёткое представление о сроках и размерах ежемесячных платежей, что помогает держать личный бюджет под контролем в кризисной ситуации. Использование кредитных карт для экстренного финансирования становится отличным выбором, если непредвиденные расходы имеют протяжённый характер или постоянно появляются новые траты. Наличие 0% вводного периода по процентам на определенный срок может сделать такой вариант ещё более привлекательным при условии своевременного погашения задолженности без дополнительных процентов. К тому же, многие карты предлагают бонусы, кешбэк и дополнительные услуги, которые могут быть полезны в путешествиях или при регулярных тратах.

При выборе между двумя этими финансовыми инструментами необходимо также учитывать влияние оформления на кредитную историю. Предварительная проверка на кредитоспособность (prequalification) для обоих вариантов чаще всего осуществляется с помощью мягкого запроса кредитного рейтинга и не ухудшает ваш скоринг. Однако полное оформление займа или заявки на кредитную карту включает жесткий кредитный запрос, который может незначительно повлиять на кредитный рейтинг. Таким образом, если вам нужна крупная сумма единовременно с фиксированным графиком возврата и вы стремитесь к минимизации процентных расходов, стоит выбирать персональный займ. Это позволит точно распланировать выплаты и лучше контролировать долг.