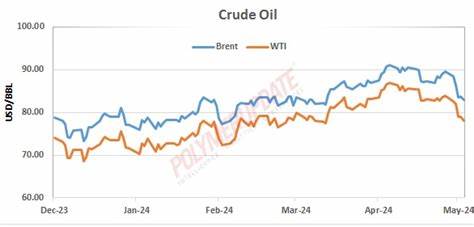

В 2025 году мировые рынки нефти окончательно прочно ощутили влияние ряда комплексных факторов, которые привели к заметному падению цен на баррель. Главным провоцирующим фактором стало обострение опасений по поводу снижения глобального спроса на энергоносители. В основе тренда лежат экономические показатели, изменения в торговой политике ведущих стран, а также геополитические решения, влияющие на баланс спроса и предложения на рынке сырой нефти. Цены на нефть сорта WTI и RBOB бензин демонстрировали тенденцию к снижению, что отразилось на общем рыночном пуле уже в июле 2025 года. Американский рынок обозначил понижение стоимости сорта WTI, а также спад цен на бензин, что стало результатом накопившихся факторов, которые вызывают опасения о замедлении экономического роста и, как следствие, уменьшении потребности в энергоресурсах.

Политика тарифов, проявленная в заявлениях бывшего президента США Дональда Трампа о введении новых пошлин на импортные товары с 1 августа, значительно повлияла на рыночные настроения. Риск развития торговой войны и наращивание тарифных барьеров негативно сказались на ожиданиях экономического роста несколько крупных экономик, что автоматически отражается на энергопотреблении, так как промышленный сектор потребляет значительную долю нефти и нефтепродуктов. Слабые экономические данные усилили пессимизм среди инвесторов. К примеру, индекс производственной активности в Ричмонде, США, продемонстрировал резкое падение до минимальных за 11 месяцев значений, опередив ожидания аналитиков. Это указывает на снижение активности в промышленном секторе, что непосредственно коррелирует с сокращением энергопотребления.

Аналогичная ситуация наблюдается в еврозоне, где Банк Европейского союза сообщил о слабом спросе на кредиты со стороны бизнеса во втором квартале, что также сигнализирует о застое в экономическом развитии и, как следствие, снижении потребности в топливе. Одним из ключевых факторов, оказывающих давление на цены на нефть, стала перспектива увеличения поставок со стороны Ирака. Правительство страны одобрило план возобновления экспорта нефти из курдского региона, который с марта 2023 года был заблокирован. После открытия нефтепровода Ирак планирует поставлять дополнительно около 230 тысяч баррелей в сутки, что усилит предложение на мировом рынке нефти. Поскольку Ирак является вторым по объему добычи членом ОПЕК, возобновление экспорта ведет к ожидаемому увеличению мирового предложения нефти и создает дополнительное давление на цены.

Наряду с этим, на фоне санкций Европейского Союза против России в связи с ее агрессией на Украине сформировался другой вектор влияния на рынок нефти. Новые ограничения, введённые против российских банков и нефтяных компаний, включая запрет на использование системы SWIFT и черный список судов, оказывают давление на российский экспорт нефти. Однако, несмотря на это, избыточное предложение в мире на фоне возобновления добычи в других регионах снижает общий баланс и ограничивает потенциал для роста цен. Особое внимание рынков привлекло решение ОПЕК+ увеличить добычу нефти на 548 тысяч баррелей в сутки с 1 августа, что значительно превысило ранее прогнозировавшийся рост на 411 тысяч баррелей. Кроме того, Саудовская Аравия открыто заявила о возможности дальнейших увеличений добычи аналогичного размера.

Аналитики видят в этом стратегию нацеливания на снижение мировых цен с целью давления на членов картеля, которые, по мнению лидеров ОПЕК+, производят сверх установленных квот. Такая политика подразумевает постепенное отменение двухлетних сокращений добычи, что должно привести к увеличению общего объема производства сырья примерно на 2,2 миллиона баррелей к сентябрю 2026 года. Международные цены на нефть также отражают влияние валютных курсов. Падение индекса доллара до 1,5-недельного минимума временно ограничило снижающее давление на нефтяные котировки, позволяя некоторым сегментам рынка удержаться от более значительного падения. Тем не менее, отмечается, что доллар остается нестабильным из-за неопределенности в мировой экономике, что, в свою очередь, создает сложности для долгосрочного прогнозирования динамики рынков сырья.

Современные экономические реалии требуют внимательно отслеживать основные макроэкономические индикаторы, которые влияют на спрос на нефть и нефтепродукты. В дополнение к производственным индексам и кредитной активности стоит уделять внимание и геополитическим событиям, которые могут быстро изменить ситуацию на рынке, особенно в условиях, когда крупные экспортеры стремятся увеличить добычу несмотря на риски перепроизводства. Падение спроса сопровождается также растущими показателями добычи сланцевой нефти в США, где развитие технологий продолжает снижать издержки и увеличивать эффективность добычи. Эта тенденция усиливает конкуренцию на рынке и способствует увеличению предложения, которое в сложившихся условиях становится чрезмерным. При этом нельзя игнорировать потенциал перехода к возобновляемым источникам энергии и программу декарбонизации, которая в среднесрочной перспективе способна серьезно изменить структуру мирового энергетического баланса и снизить потребность в традиционных углеводородах.