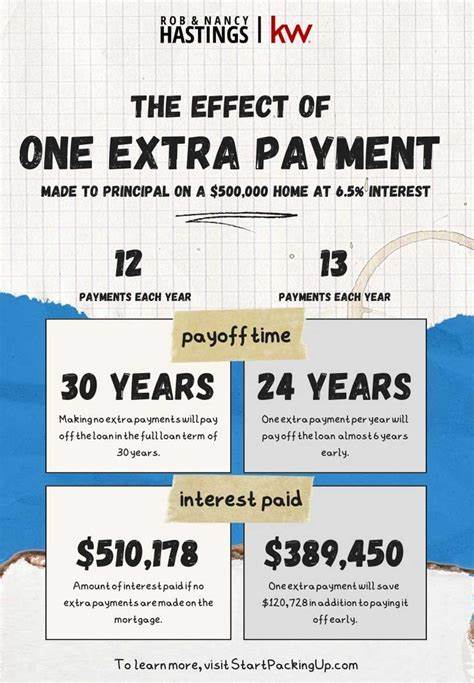

Многие владельцы жилья, оформивших ипотечный кредит, задаются вопросом, стоит ли делать дополнительные платежи помимо обязательных ежемесячных взносов. Одним из популярных вариантов является внесение одного дополнительного платежа по ипотеке в год. Несмотря на то, что это может показаться незначительным шагом, на практике такая финансовая стратегия приносит существенные плюсы, которые делают ипотеку менее обременительной и более выгодной в долгосрочной перспективе. Первое важное преимущество заключается в сокращении срока погашения ипотеки. Чаще всего ипотечные кредиты выдаются на срок 20-30 лет, что означает долгосрочную привязанность к выплатам и значительные издержки по процентам.

Внося один дополнительный платеж в год, вы фактически переплачиваете за кредит, зачисляя сумму напрямую на основной долг. Это уменьшает сумму долга, с которой начисляются проценты, и соответственно скорость выплаты кредита ускоряется. Так, например, при ипотеке в 30 лет регулярное внесение дополнительного ежегодного платежа может сократить срок кредитования на несколько лет. Это позволяет быстрее избавиться от обязательств перед банком и сэкономить значительные суммы на процентах. Второй весомый аргумент в пользу дополнительного платежа — это экономия на процентах.

Ипотечные кредиты в основном являются аннуитетными, то есть при первоначальных выплатах большая часть платежа идет на оплату процентов, а меньшая — на погашение основного долга. С течением времени соотношение меняется в пользу уменьшения процентов и увеличения части основного долга. Внесение дополнительного платежа помогает уменьшить остаток основного долга еще раньше, заставляя банк начислять проценты на меньшую сумму. В итоге вы переплачиваете банку гораздо меньше, а суммарная экономия может составлять десятки тысяч рублей, а нередко и больше, в зависимости от первоначальной суммы кредита и процента ставки. Третье важное преимущество — это более быстрый рост собственного капитала в вашем жилье, или, проще говоря, увеличение доли собственности в недвижимости.

Недвижимость зачастую является самым крупным активом в финансовом портфеле человека. Чем быстрее вы погашаете основной долг, тем быстрее растет та часть жилья, которая принадлежит вам без ограничений. Быстрое накопление собственного капитала открывает дополнительные возможности. Например, при достижении определенного уровня доли собственности можно отказаться от обязательного страхования или приватного ипотечного страхования, что снижает ежемесячные расходы. Кроме того, высокий уровень собственного капитала позволяет получить доступ к кредитам под залог жилья с более выгодными условиями либо использовать собственные средства из капитала на улучшение жилищных условий и другие нужды.

При этом важно правильно спланировать дополнительные платежи и проконсультироваться с банком, чтобы убедиться, что ваши дополнительные взносы будут зачисляться именно в счет основного долга, а не в счет будущих платежей или комиссий. Такой подход гарантирует, что вы действительно сокращаете срок кредита и уменьшаете сумму процентов по ипотеке. Если финансовая возможность не позволяет сделать один крупный дополнительный платеж в конце года, существует множество альтернатив, которые позволят достичь того же эффекта, но равномерно распределить нагрузку на бюджет. Например, можно увеличить ежемесячный платеж на небольшую сумму, которая в сумме за год составит дополнительный платеж. Или перейти на схему биеженедельных платежей, при которой вы вносите половину ежемесячного платежа каждые две недели.

В итоге за год вы сделаете 26 таких платежей, что эквивалентно 13 месяцам, то есть одному дополнительному платежу. Эти альтернативные способы не только снижают финансовую нагрузку, но и помогают дисциплинированно двигаться к цели преждевременного погашения ипотеки. Стоит учитывать и налоговые аспекты. В некоторых странах часть уплаченных процентов по ипотеке можно вычесть из налоговой базы, что создает дополнительный стимул для тщательного планирования графика платежей. При этом внесение дополнительных платежей способствует сокращению суммы процентов, что может несколько уменьшить налоговый вычет.

Тем не менее экономия за счет сниженных процентов зачастую превосходит налоговые льготы, особенно на долгосрочном горизонте. Нередко встречается вопрос об уместности дополнительных платежей по ипотеке при наличии других долгов или инвестиций. Финансовые эксперты советуют в первую очередь оценить ставки по кредитам, выполнении минимальных обязательств и обеспечить подушку безопасности в виде накоплений на непредвиденные расходы. При этом если ипотечная ставка сравнительно высокая и у вас нет более выгодных вариантов инвестиций, дополнительное досрочное погашение будет разумным шагом для снижения долговой нагрузки и улучшения финансового состояния. Таким образом, один дополнительный платеж по ипотеке в год — это простой, но очень эффективный способ улучшить финансовую ситуацию и быстрее избавиться от долгов.