Кредитные карты сегодня стали неотъемлемой частью повседневной жизни миллионов людей. Удобство, возможность мгновенного расчёта за товары и услуги, а также различные бонусы и программы лояльности делают их популярным финансовым инструментом. Но за всеми великолепными предложениями стоит продуманная бизнес-модель, которая позволяет кредитным компаниям не просто покрывать расходы, но и получать значительную прибыль. Чтобы разобраться, как именно работают кредитные компании и откуда приходит их доход, необходимо понять несколько ключевых аспектов кредитной индустрии. Во-первых, кредитные карты — это результат совместной работы двух основных участников рынка: кредитных сетей и эмитентов.

Кредитная сеть, например, Visa, Mastercard, American Express или Discover, выступает посредником, обеспечивающим связь между торговыми точками и банками, выдающими карты. Сам банк, кредитный союз или финансовый институт, который выдал карту конкретному клиенту, называется эмитентом. Именно эмитенты несут ответственность за решение о выдаче карты, определение условий и управление рисками, связанными с клиентскими счетами. Когда вы осуществляете покупку с помощью кредитной карты, процесс проходит в несколько этапов, незаметных для потребителя. Магазин отправляет запрос через платёжную сеть в банк-эмитент, который либо подтверждает транзакцию, либо отклоняет её.

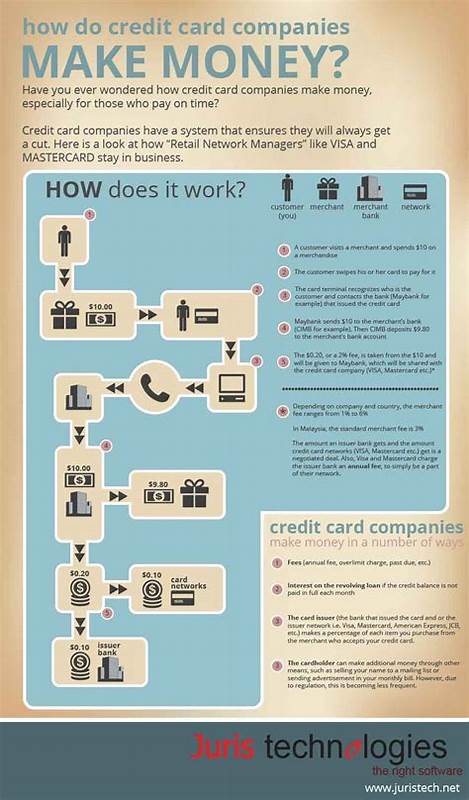

По завершении этого процесса деньги переводятся на счёт торговой точки. При этом торговое предприятие обязано уплатить сеть и банк комиссионный сбор за обработку платежа, который и является важным источником дохода для кредитных компаний. Самой значимой статьёй дохода для кредитных компаний остаются проценты, начисляемые на непогашенный баланс по карте. Средняя годовая процентная ставка по кредитным картам зачастую превышает 20%, что значительно выше ставок по другим видам займов. Проценты начисляются на сумму задолженности, которую клиент не погасил в течение льготного периода.

Таким образом, при регулярном использовании карты с отсрочкой платежа и переносом баланса компании получают стабильный и высокий доход от процентных платежей. Помимо процентов, существенную часть прибыли формируют транзакционные комиссии, известные как interchange fees, или комиссии межбанковского клиринга. Эти сборы взымаются с торговых точек за совершение операций по картам. Обычно процент этих комиссий находится в диапазоне от одного до трёх процентов от суммы платежа. Поскольку именно банки-эмитенты получают эту комиссию, они используют эти средства для финансирования различных программ стимулирования — например, бонусных начислений или кэшбэка, которые привлекают и удерживают клиентов.

Кроме того, кредитные компании традиционно формируют доход за счёт различных видов комиссий, которые клиент оплачивает напрямую. Одной из таких является ежегодный сбор за обслуживание карты, особенно характерный для премиальных продуктов с расширенными привилегиями. Размер таких комиссий может достигать нескольких сотен долларов в год, что обеспечивает стабильный приток средств независимо от активности владельца карты. Другие типы комиссий включают плату за перевод баланса с одного счёта на другой, которая обычно составляет от трёх до пяти процентов от суммы перевода. Множество финансовых учреждений также взимают комиссию за снятие наличных с кредитной карты — так называемый кэш-аванс, зачастую в размере пяти процентов от суммы операции, причем на эти деньги сразу же начинают начисляться проценты без льготного периода.

Плата за операции в иностранной валюте — ещё одна статья дохода для эмитентов. Большинство карт взимают комиссию за зарубежные транзакции в размере от двух до трёх процентов от суммы платежа. Хотя некоторые премиальные карточные продукты предлагают полный отказ от этого сбора в качестве преимущества, он остаётся довольно распространённой практикой на рынке. Ещё одним мотивом для заработка являются штрафы за просрочку платежа. Несвоевременное внесение обязательного минимума зачастую наказывается фиксированной суммой, которая в отдельных случаях может превышать сорок долларов.

Кроме того, банки могут повышать процентную ставку до штрафного уровня, что значительно увеличивает стоимость задолженности. В свете всех вышеописанных источников дохода не стоит забывать, что кредитные карты также требуют затрат на поддержание инфраструктуры, маркетинг и обслуживание клиентов. Тем не менее, благодаря разнообразию и гибкости моделей заработка, эмитенты и платежные сети реализуют популярные и выгодные финансовые продукты. Для потребителей понимание того, как компании зарабатывают деньги, помогает принимать более информированные решения и эффективно управлять личными финансами. Оптимальным способом уменьшить расходы по кредиткам является своевременная оплата полной суммы задолженности за счет использования льготного периода, что позволяет избежать начисления процентов.

Кроме того, выбор карт без годовой платы или акцент на продукты с минимальными комиссиями существенно снижает финансовое бремя. Избегание кэш-авансов и осмотрительное использование услуг по переводу баланса также помогут сократить лишние платежи. Напоминания о сроках оплаты и автоматизация платежей защитят от штрафов и повышения процентных ставок. Улучшение собственной кредитной истории открывает доступ к более выгодным предложениям с низкими ставками и меньшими комиссиями, что в долгосрочной перспективе сэкономит значительные средства. Таким образом, современный рынок кредитных карт — это сложная и многогранная система, где прибыль выстраивается за счёт баланса между процентным доходом, комиссионными сборами и многочисленными платежами по услугам для пользователей.

Клиенты же, вооружённые знаниями и стратегиями финансовой профилактики, могут не только минимизировать издержки, но и извлекать пользу из программ вознаграждений и привилегий, которые предлагают банки и сети. Осознанный подход к использованию кредитных карт обеспечивает комфорт и финансовую стабильность, позволяя насладиться преимуществами этой удобной платежной технологии без лишних затрат.