Выбор банковского счёта — ответственный шаг, который может оказать существенное влияние на финансовое благополучие. Особенно, если речь идёт о сбережениях, разумное решение важно, чтобы деньги не только сохранились, но и приносили доход. Известный финансовый консультант и автор bestseller'ов по личным финансам Рамит Сети уделяет особое внимание вопросам правильного выбора банковских продуктов. Его советы основаны на многолетнем опыте и помогают избежать распространённых ошибок, связанных с оформлением и использованием различных видов счетов. Во-первых, Рамит Сети выделяет необходимость внимательно читать договор и условия обслуживания банковского счёта.

Многие люди совершают типичную ошибку — пропускают «мелкий шрифт», полагаясь на рекламные обещания безоговорочных выгод и отсутствия комиссий. На самом деле банки часто предлагают заманчивые условия, но с рядом скрытых ограничений и требований. Например, поддержание минимального баланса, иначе с вас начнут взимать ежемесячные комиссии. Такие финансовые нюансы могут значительно свести на нет полученный доход от процентов и привести к неожиданным расходам. Понимание всех условий обслуживания поможет заранее просчитать итоговую выгоду и защитит от неожиданных финансовых трат.

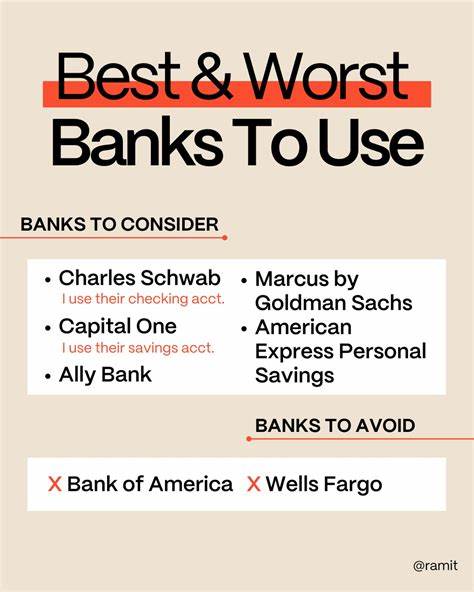

Во-вторых, Рамит акцентирует внимание на сравнении процентных ставок по разным предложениям, особенно в современных условиях, когда значительную конкуренцию традиционному банковскому бизнесу составляют онлайн-банки. Открывая счёт в традиционном банке с филиалами, вы часто сталкиваетесь с более низкими процентами на остаток из-за больших административных расходов и арендных платежей. Онлайн-банки, напротив, благодаря меньшим накладным расходам способны предложить более выгодные условия по доходности вложений. Это важный момент для тех, кто собирается активно приумножать сбережения и заинтересован в максимальном использовании процентного дохода. При этом также стоит учитывать разницу между разными типами счетов для сбережений, например, денежный рыночный счёт (money market account) и высокодоходный сберегательный счёт (high-yield savings account, HYSA).

Денежный рыночный счёт часто предоставляет возможности совершать операции с помощью дебетовых карт или чеков, что делает средства более доступными для повседневных нужд. В то время как HYS-счёт сфокусирован на накоплении и приумножении средств с ограниченным доступом, что помогает сохранить дисциплину и избежать излишних расходов. Одним из ключевых моментов, на который обращает внимание Рамит, является регулярность и размер минимальных пополнений на счёт. Многие финансовые учреждения активируют различные условия или бонусы при регулярных взносах или поддержании определённого баланса. Поэтому важно понимать, что отсутствие активности на счёте может привести к блокировке накоплений и снижению процентной ставки.

Также эксперт советует при возникновении трудностей с пониманием банковских документов использовать современные технологии, такие как искусственный интеллект и адаптивные помощники. Перевод специализированного финансового языка на простой и понятный поможет принять обоснованное решение, не упуская важных деталей. В частности, вы можете скопировать текст договора и получить разъяснения, адаптированные под ваши знания и опыт. Стоит отметить, что выбор банка и конкретного счёта — это не только вопрос доходности и комиссий, но и безопасности. Все перечисленные продукты должны быть застрахованы Федеральной корпорацией по страхованию вкладов (FDIC) до определённой суммы, что гарантирует сохранность вложений даже в случае форс-мажорных обстоятельств.

Этот фактор придаёт уверенность и снижает финансовые риски. Важно также обращать внимание на уровень клиентского сервиса, функциональность онлайн-банкинга и мобильных приложений. Своевременный доступ к информации, удобство управления счётом и возможность быстро решить возникающие вопросы — непременные условия современного сервиса, которые влияют на качество взаимодействия с банком и комфорт пользователя. В заключение можно сказать, что осознанный подход к выбору банковского счета строится на тщательном анализе условий, сравнении процентных ставок и понимании реальных потребностей пользователя. Следуя рекомендациям Рамита Сети, избежать ошибок, которые могут обернуться финансовыми потерями, становится проще.

Внимательное изучение всех аспектов, правильный выбор между типами счетов и внимание к безопасности позволяют эффективно управлять своими денежными средствами, что особенно важно в условиях нестабильной экономической ситуации. Таким образом, выбор банка и соответствующего счёта требует времени и усилий, но он окупается уверенностью в финансовой безопасности и возможности добиться лучших результатов в приумножении личных накоплений. Используйте советы экспертов, применяйте современные методы анализа, и ваш банковский счёт станет надёжным инструментом для реализации ваших финансовых целей.