Достижение финансовой вершины и вхождение в топ-10% состоятельных пенсионеров — амбициозная, но вполне реальная задача. Вопреки распространённому мнению, попасть в этот элитный клуб не обязательно тем, кто получил крупное наследство или стал успешным предпринимателем. Ключом к успеху служит грамотное планирование, дисциплина и понимание, каким образом можно максимально эффективно использовать доступные финансовые инструменты. Многие люди начинают задумываться о пенсии в последний момент, однако, даже если время поджимает, корректно выстроенная стратегия способна существенно повлиять на итоговый результат. Важно понимать, каких показателей следует стремиться достичь, сколько денег нужно откладывать и как эти деньги нужно инвестировать, чтобы обеспечить высокий уровень жизни в будущем.

Прежде всего необходимо знать, какой размер чистого капитала традиционно ассоциируется с верхними 10% пенсионеров. Эксперты называют разные цифры, но часто звучат суммы в диапазоне от одного миллиона долларов до двух с половиной миллионов и более. Такой капитал включает собственное жильё, инвестиции и накопления в пенсионных фондах. Понимание этой цели помогает любому человеку настроить свои финансовые ориентиры и разработать план накопления. Важно оценить свой текущий уровень сбережений и определить, насколько реалистично достичь желаемой метки на момент выхода на пенсию.

Начало пути играет решающую роль. Чем раньше человек начнёт копить и инвестировать, тем сильнее будет эффект сложных процентов. Регулярное пополнение инвестиционного портфеля с низкими издержками и разумным уровнем риска постепенно увеличит капитал, превосходящий средние показатели. Однако если человек начинает копить в более зрелом возрасте, например, в 40 или даже 50 лет, возможности восполнить отставание остаются, но при этом потребуется более строгий финансовый режим: повышенные взносы, оптимизация расходов, сокращение лишних трат и использование дополнительных налоговых льгот. Нередко приходится пересматривать образ жизни — например, сменить жильё на более компактное или отказаться от неприоритетных покупок в пользу инвестиционных вложений.

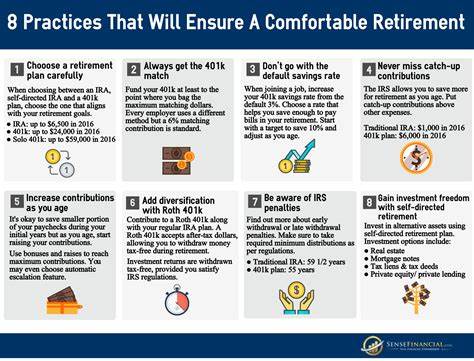

Одним из важнейших инструментов для ускорения роста капитала являются налогово-выгодные инвестиционные счета. Пенсионные планы с налоговыми преимуществами позволяют не только сэкономить на налогах, но и получать доходы от инвестиций, которые не облагаются налогом или откладываются на более поздний срок. Максимальное использование таких возможностей — верный способ нарастить капитал с минимальными потерями. Вовлечение финансового консультанта, который детально объяснит, каким образом можно оптимизировать взносы и распределение активов, сыграет ключевую роль для достижения результата. Стратегия инвестирования также заслуживает тщательного рассмотрения.

Не стоит стремиться к быстрому обогащению через рискованные сделки. Лучший способ — диверсификация портфеля и долгосрочное инвестирование в проверенные финансовые инструменты: акции крупных компаний, облигации, фонды и недвижимость. Постоянный мониторинг рынка, ребалансировка активов и адаптация к изменяющимся условиям экономической среды помогут сохранить вложения и извлечь из них максимальную прибыль. Не менее важно уделять внимание постоянному обучению и развитию финансовой грамотности, ведь рынок меняется, а эффективный инвестор всегда адаптируется. Финансовое планирование — это не просто определение размера накоплений, но и учет всех возможных источников дохода, таких как социальные гарантии, будущие пенсии по государственным программам, дополнительный доход от аренды имущества или бизнес.

Комплексный подход к управлению финансами позволяет более гибко реагировать на изменения жизненных ситуаций, будь то экономический кризис, болезнь или неожиданные расходы. Четко составленный бюджет, создание финансовой подушки безопасности и регулярный анализ своих финансовых целей обеспечивают стабильность. Психология и дисциплина играют важную роль на пути к финансовой независимости. Часто люди откладывают важные решения или изменения до последнего момента, упуская ценные годы для накопления. Понимание того, что процесс долгосрочный и требует терпения, помогает сохранять мотивацию.

Маленькие регулярные шаги с течением времени приносят значительные результаты. Совершенно необходимо отказаться от привычки импульсивных покупок и бездумных трат — такое поведение подрывает финансовые планы. Концентрация на цели и осознанность в управлении деньгами со временем станут привычкой, ведущей к успеху. Помимо личных усилий, стоит задуматься о правовой и налоговой защите своего капитала. Законодательство и налоговые правила постоянно меняются, и экономия даже на нескольких процентах в год может привести к значительному росту накоплений.

Использование сервисов по планированию наследства, страхование жизни и здоровья, консультации с профильными юристами и финансовыми советниками обеспечат сохранность и умножение капитала. Нельзя забывать и о социальных аспектах. Наличие круга единомышленников или семьи, которая поддерживает финансовые цели, значительно облегчает движение к успеху. Обмен опытом, совместные финансовые проекты и взаимная ответственность укрепляют дисциплину и снижают стресс, связанный с деньгами. Глубокое понимание собственной мотивации поможет найти цели, которые действительно важны, и использовать капитал для улучшения качества жизни.

В заключение хочется подчеркнуть, что путь к вхождению в финансовую топ-10% при выходе на пенсию — это результат мудрого сочетания планирования, своевременных инвестиций, дисциплины и постоянного развития. Вне зависимости от текущей точки старта, каждый человек способен кардинально изменить своё финансовое положение, если начнёт действовать уже сегодня. Осознанный подход, подкреплённый грамотными решениями и настойчивостью, позволит не только обеспечить себя комфортной пенсией, но и оставит достойное наследие будущим поколениям.