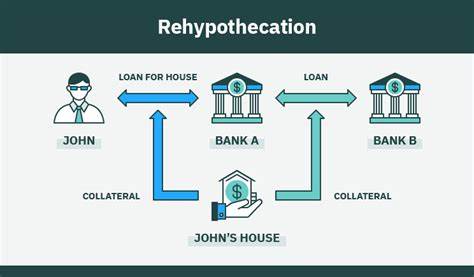

Репогипотека: Понимание и Примеры В мире финансов и инвестиций существует множество терминов и концепций, которые могут показаться запутанными для непосвященных. Одним из таких понятий является "репогипотека". Этот термин мы чаще всего слышим в контексте кредитования, торговли ценными бумагами и управления активами. Чтобы понять, что такое репогипотека и как она работает, мы обратим внимание на ее определение, примеры использования и роль в финансовых рынках. Репогипотека представляет собой процесс, в котором финансовое учреждение, такое как банк или брокер, использует активы, принадлежащие клиенту, в качестве обеспечения для своих собственных заимствований.

По сути, это означает, что ваш брокер может повторно использовать ваши активы, которые находятся у него на счету, для собственных нужд. Таким образом, он может занимать средства, используя ваши ценные бумаги в качестве залога. На первый взгляд, репогипотека может показаться небезопасной практикой для инвесторов. Однако она находит применение в различных аспектах финансового мира, позволяя банкам и брокерам эффективно управлять своими ликвидными активами. Более того, такая практика может иметь как положительные, так и отрицательные стороны.

Рассмотрим, как репогипотека работает на практике. Например, у вас есть брокерский счет, на котором хранятся акции различных компаний. Если ваш брокер решит провести операцию репогипотеки, он может взять ваши акции и использовать их в качестве обеспечения для получения кредита на выделение дополнительных средств. В этом случае, пока ваш брокер использует ваши акции, вы продолжаете оставаться их владельцем и получаете дивиденды. Однако стоит отметить, что в случае финансовых проблем у брокера, ваши активы могут быть подвержены риску.

Если брокер не сможет вернуть средства по кредиту, кредиторы могут претендовать на ваши ценные бумаги. Это риск, который стоит учитывать, прежде чем позволить своему брокеру использовать ваши активы. Основное преимущество репогипотеки заключается в улучшении ликвидности. Финансовые учреждения, использующие эту практику, могут более эффективно управлять своими ресурсами и предлагать выгодные условия своим клиентам, такие как более низкие процентные ставки по займам. Это также позволяет брокерам проводить более продвинутые торговые стратегии и увеличивать доходность для своих клиентов.

Примером репогипотеки может служить ситуация, когда огромные хедж-фонды занимают деньги у крупных банков. Хедж-фонд может предоставить свои активы, такие как облигации или акции, в качестве залога для получения средств. Затем банк может использовать эти обеспеченные активы для получения дополнительных кредитов у других финансовых учреждений. В этом процессе можно увидеть, как репогипотека способствует циркуляции капитала в финансовой системе. Тем не менее, как и любая финансовая практика, репогипотека имеет свои недостатки.

Один из основных рисков связан с недостаточной прозрачностью. Многие инвесторы могут не осознавать, что их активы могут быть использованы брокером для займа, особенно если это не было четко оговорено в условиях соглашения. Это может привести к неприятным сюрпризам, если брокер столкнется с финансовыми трудностями. Еще одной проблемой является то, что репогипотека может способствовать чрезмерной рисковости в финансовой системе. Если множество брокеров и банков начинают активно использовать средства клиентов для своих собственных нужд, это может привести к повышению финансовых рисков и, в конечном итоге, к экономическим кризисам.

Ученые и эксперты по финансовым рынкам подчеркивают важность жесткого регулирования этой практики, чтобы защитить интересы инвесторов и предотвратить системные риски. В последние годы некоторые страны начали внедрять новые правила и законы, касающиеся репогипотеки. Регуляторы стремятся обеспечить прозрачность и защитить права инвесторов. Например, некоторые финансовые учреждения теперь обязаны информировать клиентов о том, когда и как их активы могут быть использованы для репогипотеки. Это помогает создать более устойчивую и безопасную финансовую среду для всех участников рынка.

Одним из наиболее ярких примеров репогипотеки в действии можно назвать события, произошедшие во время финансового кризиса 2008 года. В то время многие финансовые учреждения сталкивались с серьезными проблемами из-за недостатка ликвидности. Некоторые из них использовали активы клиентов в качестве обеспечения для своих собственных заимствований, что привело к дальнейшему ухудшению финансовой ситуации. Этот кризис стал серьезным уроком для финансовой индустрии и стал основой для пересмотра подходов к репогипотеке. Чтобы избежать риска, связанного с репогипотекой, инвесторам рекомендуется внимательно изучать условия своих брокерских счетов и всегда быть в курсе того, как их активы могут быть использованы.

Также стоит обратить внимание на фирмы с хорошей репутацией и прозрачной практикой работы с клиентами. Исследования показывают, что клиенты, которые внимательно следят за своими инвестициями и понимают все финансовые механизмы, имеют больше шансов на успех. В заключение, репогипотека — это сложный финансовый инструмент, который имеет свои плюсы и минусы. С одной стороны, он позволяет улучшить ликвидность и создать более выгодные условия для инвесторов. С другой стороны, ризикует подложить финансовым учреждениям дополнительные угрозы и создать неожиданные проблемы для клиентов.

Инвесторам важно быть информированными и внимательными к тому, как работают их активы, чтобы избежать потенциальных рисков в мире, где финансовая грамотность становится не просто полезным навыком, а необходимостью.